| この記事で分かることを1分で解説 | |

|---|---|

|

|

不動産の売却のお問い合わせやご相談は「長谷工の仲介」へ

家を相続したけどどうすれば良いのか分からない、という不安を抱えている方も多いのではないでしょうか。

家を相続する場合、相続登記など手続きが必要になる為、相続全体の流れを知ることが大切です。

この記事では、はじめて家を相続する方に向けて、相続手続きの流れや注意点について解説します。

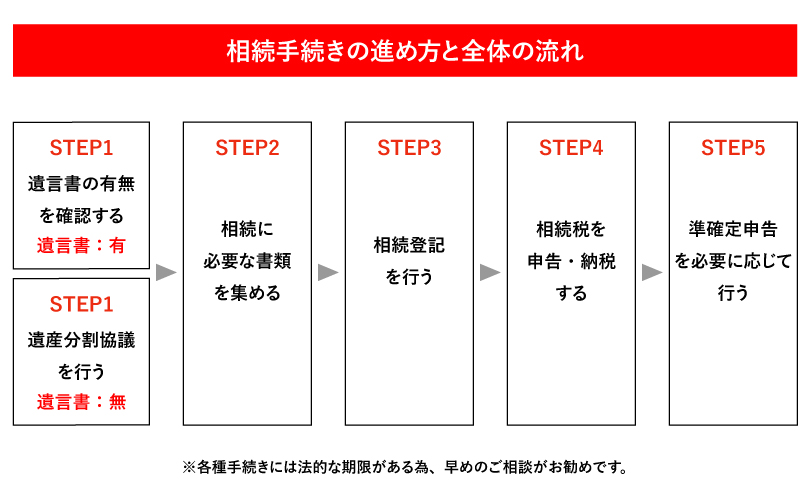

家を相続するときの流れとポイント

相続が発生したからといって自動的に家を相続できるわけではありません。

相続完了までにはいくつかのステップがあり、スムーズに進めるには相続するまでの流れを把握しておくことが大切です。

ここでは、家を相続するときの大まかな流れとステップごとのポイントを紹介します。

STEP1:【遺言書がある場合】遺言書の有無を確認する

そもそも相続とは、亡くなった方の財産を相続人が引き継ぐことです。

「誰が・どの財産を・どれくらい」引き継ぐかは、遺言書の有無によって異なってきます。

その為、まずは遺言書の有無を確認しましょう。遺言書が見つかった場合、内容に従って相続することになります。

遺言書の書類

遺言書の種類には下記の3つがあります。

| 遺言書の種類 | 説明 |

|---|---|

| 公正証書遺言 | 公証役場で作成した遺言書 |

| 自筆証書遺言 | 自分で遺言・日付・氏名を自書し押印した遺言書 |

| 秘密証書遺言 | 自分で作成し、公証役場に持ち込んで遺言書の存在を証明してもらう遺言書 |

公正証書遺言は原本が公証役場に保管されていますが、自筆証書遺言と秘密証書遺言は、基本的に故人自身が管理しているため、書斎や貴重品入れなど、思い当たる場所を探す必要があります。なお、2020年7月から法務局で自筆証書遺言を預かる「自筆証書遺言書保管制度」が開始されています。自宅で見つからない場合は、法務局へ保管の有無を確認することをお勧めします。

なお、自筆証書遺言と秘密証書遺言は、見つけても勝手に開封できない点に注意が必要です。開封するには家庭裁判所での検認が必要となります。検認前に開封しても遺言自体は無効になりませんが、5万円以下の過料が科されるほか、他の親族から改ざんを疑われるなどトラブルの原因となります。その為、見つけた場合は開封せず、速やかに家庭裁判所で手続きを行いましょう。

一方で、公正証書遺言や法務局に保管されていた自筆証書遺言については、検認の手続きは不要で、そのまま開封・使用することが可能です。

遺言書が無効なケース

遺言書は、法律上厳格に形式が決められており、形式を満たしていないものは無効です。

無効になるパターンはいくつかありますが、代表的なケースには以下が挙げられます。

- 日付がない、もしくは日付が特定できない

- 遺言者の署名、押印がない

- 遺言内容が不明確

- 訂正方法を間違えている

- 遺言能力がない遺言者が書いた

- 詐欺や脅迫によって書かされた遺言書

- 偽造された遺言書

自筆証書遺言は、全文の自書と日付、署名、押印が必要となり、訂正方法も決められています。いずれかが欠けたり間違っていたりすると形式不備により無効になる恐れがあります。

また、遺言者が認知症などで遺言能力がない状態で作成した場合や、詐欺や脅迫により遺言が作成された場合も無効です。

【遺言書がない場合】遺産分割協議を行う

遺産分割協議とは、相続の仕方について相続人全員で話し合うことです。

遺言書がない相続では、遺産分割協議を行って相続の仕方を決めていくことになります。

また、遺言書があるケースでも遺言書に記載のない財産がある、遺言書とは異なる割合で相続したいといった場合でも遺産分割協議が必要です。

法定相続人の順位

遺産分割協議では相続人全員の合意が必要となり、一人でも合意を得られない場合は無効です。

また、協議後に新たな相続人が判明した場合は、協議をやり直すことになるので、最初に相続人を確定させておくことが重要です。

相続人を確定する為には、まず「誰が法定相続人になるのか」を確認する必要があります。法定相続人の範囲は次の通りです。

- 配偶者:常に相続人

- 相続第1順位:子・孫

- 相続第2順位:父母・祖父母

- 相続第3順位:兄弟姉妹

相続順位の高い方が相続人となった場合、下位の順位の方は相続人にはなりません。

仮に、相続順位の高い方が相続開始時点で亡くなっている場合でも、その方に子どもがいる場合は代襲相続が発生し、その子どもが相続人です。

相続人を確定する際は、被相続人に兄弟姉妹が多い場合や離婚歴がある場合など、家族関係が複雑になるケースもあります。その為、出生から死亡までの戸籍をたどって、相続人を漏れなく確認できるようにしましょう。

遺産分割の方法

遺産分割の方法には、以下の4つがあります。

| 分割方法 | 説明 |

|---|---|

| 現物分割 | 財産を換金などせずそのままの状態(現物)で分割する方法 |

| 代償分割 | 現物を特定の相続人が取得し、取得者が他の相続人に対して代償金を支払う方法 |

| 換価分割 | 財産を換金し相続人で分配する方法 |

| 共有分割 | 相続人で遺産を共有して所有する方法 |

遺産が現預金のみの場合や土地を分筆できる場合などで物理的に公平に分けられる場合は現物分割が適しています。

一方、相続財産が家のみといった場合、物理的な分割ができない為、代償分割か換価分割、共有分割を選ぶことになるでしょう。

ただし、不動産の共有は取得後にトラブルになりやすい為、代償分割もしくは換価分割をお勧めします。

適した遺産分割方法は、相続財産の内容や相続人によっても異なるので専門家に相談しながら決めると良いでしょう。

遺産分割協議の手順

遺産分割協議の大まかな手順は以下の通りです。

- 相続人と相続財産を明確にする

- 遺産分割協議を行う

- 全員が合意したら遺産分割協議書を作成する

遺産分割協議では、財産をどのように分割し誰が相続するかを話し合いで決めていきます。

相続人全員の合意が得られたら、合意内容を遺産分割協議書に作成していきましょう。

遺産分割協議書は、その後の相続手続きで必要となる重要な書類です。

書式に不備があるとトラブルになる恐れもあるので、協議書の作成だけでも専門家への相談をお勧めします。

なお、遺産分割協議で話し合いがまとまらない、そもそも参加してくれない相続人がいる場合は、家庭裁判所での調停や審判で決めることになります。

また、相続人のなかに行方不明者がいる、認知症で判断能力がない方がいる場合は、後見人の選任や不在者財産管理人の選任などの手続きが必要です。

勝手に遺産分割協議を進めたり、代わりに捺印したりすることはできないので注意しましょう。

STEP2:相続手続きに必要な書類を集める

家の相続が決まったら相続手続きを進めていきます。

不動産を相続した場合、不動産の所有者を被相続人から相続人に変更する相続登記が必要です。

相続登記では、必要書類を揃えて法務局へ申請する必要がある為、まずは登記に必要な書類を集めましょう。

主な必要書類は下記のようなものがあります。

| 書類名 | 入手場所 | 遺言書による相続 | 遺産分割協議による相続 | 法定相続人毎に相続 |

|---|---|---|---|---|

| 遺言書 | 遺言書の種類によって異なる | 〇 | - | - |

| 遺産分割協議書 | 作成するもの | - | ○ | - |

| 被相続人の住民票除票または戸籍附票 | 亡くなった方の最後の住所地の役所 | ○ | ○ | ○ |

| 被相続人の戸籍謄本 | 出生から死亡までの連続した戸籍(亡くなった方の最後の住所地の役所 移動がある場合は以前の役所からも取り寄せが必要) |

○ | ○ | ○ |

| 相続人の戸籍謄本 | 相続人の本籍地の役所 広域交付制度を利用すれば最寄りの役所でも取得可能 |

○ | ○ | ○ |

| 相続人の住民票 | 相続人の住所地の役所 | ○ | ○ | ○ |

| 相続人全員の戸籍謄本 | 各相続人の本籍地の役所 広域交付制度を利用すれば最寄りの役所でも取得可能 |

- | ○ | ○ |

| 相続人全員の印鑑証明 | 各相続人の住所地の役所 | - | ○ | ○ |

| 固定資産評価証明書 | 毎年送付される納税通知書に添付されているものを使用する、ない場合は役所で交付してもらう | ○ | ○ | ○ |

| 登記簿謄本 | 法務局 | ○ | ○ | ○ |

| 相続登記申請書 | 法務局のホームページからダウンロード、または司法書士が作成 | ○ | ○ | ○ |

| 委任状 | 委任する場合(司法書士が作成するのが一般的) | ○ | ○ | ○ |

被相続人や相続人全員の戸籍謄本については、これまで本籍地の役所で取得する必要がありましたが、2024年3月1日から始まった「広域交付制度」を利用すれば全国どこの役所でも取得可能です。

しかし、電子化される以前の戸籍や兄弟姉妹の戸籍など一部は交付対象外の為、本籍地に請求しなければなりません。

また、相続手続きでは、土地・建物に関する情報として正確な地番・家屋番号なども必要になります。

正確な地番や家屋番号は住所表記と異なる場合もあるので、固定資産税納税通知書や権利証などで確認しておきましょう。

STEP3:相続登記を行う

必要書類を集めたら申請書を添えて、相続する不動産を管轄する法務局に相続登記を申請します。

相続登記は必要書類を自分で揃えて申請することも可能です。

しかし、法務局が遠方にある、仕事が忙しくて時間がない、手続きに不安があるといった場合は司法書士に依頼しましょう。

なお、相続登記は2024年4月1日に義務化されています。

相続してから3年以内に正当な理由がなく相続登記しない場合、10万円以下の過料(ペナルティ)が科される為、忘れずに手続きすることが大切です。

また、2024年4月1日以前に相続した不動産も義務化の対象となります。

相続後で登記が済んでいない方は、早めに登記手続きを行うようにしましょう。

期限内の相続登記が難しい場合、相続人申告登記手続きを行うことでペナルティを避けることが可能です。

相続人申告登記では、不動産所有者の相続人であることを法務局に申し出ることで相続登記の申請義務を履行したものとみなされます。

特定の相続人の単独申請や代理申請もでき、オンラインでの手続きも可能なので、遺産分割協議が長引いている、書類の収集が間に合わないといった場合は検討すると良いでしょう。

ただし、不動産の売却などを行うには別途正式な相続登記が必要になります。

出典:東京法務局「相続登記が義務化されます(令和6年4月1日制度開始)~なくそう 所有者不明土地!~」

STEP4:相続税を申告・納税する

相続する財産の総額によっては相続税が課税されます。

相続税が課税される場合、相続開始を知った日から10ヵ月以内に相続税の申告、納税が必要です。

相続税を申告する場合、相続税申告書を作成し必要書類とともに管轄の税務署に提出します。

財産に不動産や有価証券などが含まれている場合や相続財産が高額になる場合は、相続税の計算も複雑になりがちなので税理士への相談をお勧めします。

なお、相続登記と相続税の申告のどちらを先に行うかは、相続状況などによって異なります。

相続税申告期限は10ヵ月、相続登記期限は3年とそれぞれ期限が異なるので、状況に応じて適宜手続きを行っていくと良いでしょう。

長谷工の仲介では相続税など税金について、税理士に相談できるサービスを提供しています。ぜひご利用ください。

STEP5:必要に応じて準確定申告をする

準確定申告とは、亡くなった方(被相続人)の生前の所得税について、相続人が申告・納税する手続きのことです。

亡くなった方が生前に確定申告をしていた場合でも、死亡した年の所得については本人が申告することができません。その為、その年の1月1日から死亡した日までの所得金額と所得税について、相続人が代わりに確定申告を行います。

準確定申告の期限は、相続開始があったことを知った日の翌日から4ヵ月以内です。申告義務があるのは相続人全員ですが、申告書に相続人全員が連署すれば、代表者がまとめて提出することができます。

なお、亡くなった方が確定申告の不要な給与所得者や年金受給者といった場合は、準確定申告は不要です。

ただし、準確定申告が必要な場合、故人の所得内容や所得税額を正確に把握・計算するのは簡単ではありません。

準確定申告の期限を超えると無申告加算税などのペナルティが科される恐れもあるので、早めに税理士へ相談することをお勧めします。

参考:国税庁「No.2022 納税者が死亡したときの確定申告(準確定申告)」

家を相続する際にかかる費用や税金

家を相続する際には様々な費用や税金がかかるので、何にどれくらいかかるのかを把握しておくことが大切です。

ここでは、家を相続する際にかかる費用や税金を解説していきます。

書類の取得費用

戸籍謄本や住民票などの書類取得の費用が必要です。

主な書類の取得費は下記のようになります。

| 書類 | 取得費用 |

|---|---|

| 住民票・住民票除票 | 1通300~400円 |

| 戸籍謄本 | 1通450円 |

| 印鑑証明 | 1通300円 |

| 登記簿謄本 | 490~600円(申請方法により異なる) |

司法書士手数料

相続登記を司法書士に依頼する場合、司法書士手数料が必要です。

手数料は、依頼する司法書士や依頼内容によって異なりますが、5~10万円ほどが目安となります。

登録免許税

登録免許税とは、登記手続きの際に発生する税金です。

登記する内容によって金額は異なりますが、相続登記の場合は次のようになります。

例えば、評価額が1,000万円の不動産を相続登記する場合、登録免許税は4万円となります。

ただし、遺言により相続人以外が取得する場合は、税率が2%となります。

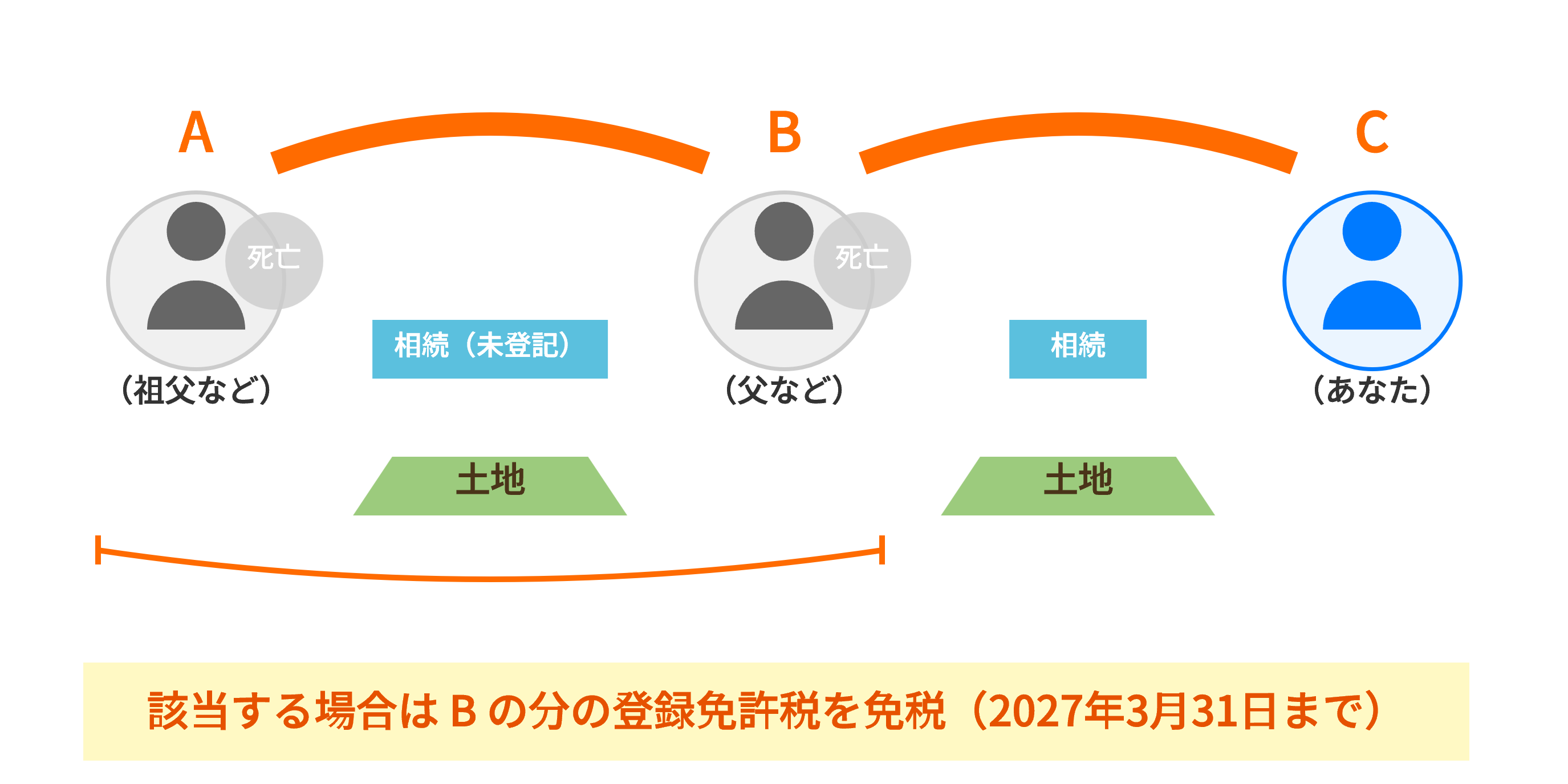

一方、土地を相続した方が相続登記より前に亡くなった場合、2027年3月31日までにその故人を土地所有者として相続登記する場合は登録免許税が免税されます。

相続登記の登録免許税は、申請書に収入印紙を添付するか、金融機関・税務署で納めて領収書を発行してもらう方法で納税します。

また、金融機関によってはインターネットバンキングを利用した登録免許税の納税に対応しているところもあるので、利用してみても良いでしょう。

相続税

相続が発生すると、相続財産に対して相続税が課税されます。

相続税の対象となる財産には、次のようなものがあります。

- 現預金

- 有価証券

- 不動産

- 貴金属や骨とう品など

土地や家屋などの不動産も対象となり、不動産の場合は不動産鑑定士などの専門家が算出した評価額が相続税を計算する際に使用されます。

不動産鑑定については、こちらの記事で詳しく解説していますのでご覧ください。

不動産鑑定とは?不動産査定との違いや依頼する際の流れ、必要なケースについても紹介

相続税の計算方法

相続税は、プラスの財産から借金・未払い金などのマイナスの財産や葬祭費を引いた相続財産の価額から、さらに基礎控除を差し引いた部分に課税されます。

基礎控除の求め方は次の通りです。

例えば、相続人が配偶者と子ども2人の場合、4,800万円が基礎控除となります。

相続財産が基礎控除を超える場合、次のステップで相続税を算出します。

- 各人の相続税額の計算:法定相続の持ち分×相続税の税率

- 各人の相続税額を合算し実際の財産取得割合に応じて按分

まずは、相続人が法定相続分に応じた取得金額で相続したと仮定して、相続税を計算します。

仮に、基礎控除を除いた相続財産が5,000万円で、相続人が配偶者と子ども2人なら、配偶者が2,500万円・子どもはそれぞれ1,250万円が法定相続分となります。

相続税の税率は、相続財産により異なるので以下の速算表で確認しましょう。

| 相続分に応じた取得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000万円以下 | 10% | - |

| 1,000万円超3,000万円以下 | 15% | 50万円 |

| 3,000万円超5,000万円以下 | 20% | 200万円 |

| 5,000万円超1億円以下 | 30% | 700万円 |

| 1億円超2億円以下 | 40% | 1,700万円 |

| 2億円超3億円以下 | 45% | 2,700万円 |

| 3億円超6億円以下 | 50% | 4,200万円 |

| 6億円超 | 55% | 7,200万円 |

引用:国税庁:相続税の税率

配偶者が2,500万円・子どもがそれぞれ1,250万円ずつ相続した場合の、相続税は次の通りです。

子ども:1,250万円×15%-50万円×2=275万円

相続税を算出したら、各人の相続税を合算して実際の相続割合に応じて按分します。

上記の例では、相続税合計が600万円です。

仮に、配偶者と子ども二人で平等に相続した場合(3分の1ずつ)、相続税はそれぞれ

200万円となります。

ただし、実際には配偶者控除などの税額控除や加算を行って最終的な税額を計算します。

相続税の計算は複雑な為、税理士への相談を強くお勧めします。

長谷工の仲介では相続税など税金に関する税務相談を受け付けておりますので、ご利用ください。

相続税対策で活用できる控除や特例

相続税対策として活用できる控除や特例を把握しておくことが大切です。

主な控除や特例には、下記のようなものがあります。

| 控除および特例の名称 | 概要 |

|---|---|

| 配偶者控除 | 配偶者が相続した財産のうち「法定相続分」または「1億6,000万円」のどちらか多い金額までは配偶者に相続税がかからない制度 |

| 小規模宅地等の控除 | 要件を満たす土地であれば評価額を最大80%軽減できる制度 |

| 贈与税額控除 | 相続開始前7年以内に贈与で取得した財産を相続財産に加算する場合、支払った贈与税額を相続税から控除する制度 |

| 相次相続控除 | 相続開始前10年以内に相続税が課されていた場合、次の相続の際に相続税から一定額を控除する制度 |

| 贈与税の基礎控除(生前贈与) | 暦年贈与の場合、年間110万円の基礎控除以内なら贈与税がかからない制度 |

相続税の計算や控除の適用は複雑になることも少なくありません。

また、生前贈与などの活用で相続税を抑えられるケースもあります。

マンションに関する記事ですが、相続の手続きや相続税の計算について知りたい方は、こちらの記事も参考にしてみてください。

マンション相続の手続きとは?流れや相続税の計算、利用できる控除を解説

家を相続したくない場合は「相続放棄」することもできる

相続する不動産が遠方にある、すでにマイホームを所有しているなど家を相続したくない場合の選択肢として「相続放棄」があります。

相続放棄とは

相続放棄とは、相続人としての権利や義務を一切引き継がずに放棄することです。

マイナスの財産を背負う義務がなくなる為、プラスの財産よりもマイナスの財産が多い場合に利用されます。

家を相続したくない場合でも、相続放棄が有効でしょう。

ただし、相続放棄を選択する際には次の点には注意が必要です。

- 相続放棄は相続の開始があったことを知ったときから3ヵ月以内の手続きが必要

- 家以外の相続財産も放棄する必要がある

- 新たな相続人とトラブルになる恐れがある

- 相続放棄をしても家の管理義務が残る場合がある

相続放棄では全ての相続財産を放棄する必要があります。

家は相続したくないけど現預金は相続したいということはできません。

この場合は、相続後に家を売却する手段を視野に入れるのも良いでしょう。

また、相続放棄により次の相続人とトラブルになるケースもあるので注意が必要です。

相続放棄は他の相続人の合意なしの単独での申請が可能ですが、相続放棄すれば自分の相続権は次の相続人に移ります。

自分の相続放棄で新たに家を相続する人が出てくる為、次の相続人にあらかじめ連絡しておいたほうがトラブルを避けやすいでしょう。

なお、相続人が相続放棄時に家を「現に占有」している場合、相続放棄後も次の相続人が現れるまで家の管理責任を負います。

次の相続人がいない場合、管理責任を免れる為には、家庭裁判所に相続財産清算人の選任を申し立てる手続きが必要です。

相続放棄する場合は、財産状況なども考慮し慎重に判断するようにしましょう。

相続放棄に必要な書類

相続放棄は、必要書類を揃えたうえで被相続人の最後の住所地を管轄する家庭裁判所に申述します。

主な必要書類は以下の通りです。

- 相続放棄の申述書

- 被相続人の住民票除票または戸籍附票

- 申述人の戸籍謄本

ただし、申述者と被相続人の関係性によって必要な戸籍謄本は異なるので、事前に家庭裁判所のホームページなどで確認しましょう。

前述した通り、相続放棄には期限があり、相続開始があったことを知った日の翌日から3ヵ月以内に手続きを行わなければなりません。

この期限を超えると相続放棄が認められにくくなる為、手続きに必要な書類の収集も含め、できるだけ早めに準備を進めることが大切です。

家を相続する際の注意点やポイント

家を相続する際の注意点やポイントを解説します。

共有名義での相続は避ける

共有名義とは、1つの不動産に対して複数の所有者がいる状態のことです。

不動産は現金のようにきっちり分割できない為、相続時に相続人で名義を共有するケースも少なくありません。

しかし、共有名義で相続してしまうと、次のようなトラブルが発生する恐れがあります。

- 売却や活用が難しい(利用するには名義人全員の同意が必要)

- 固定資産税などの負担で揉める

- 次の相続が発生するとより複雑になる

共有名義の不動産を売却する場合、名義人全員の同意が必要になります。

また、共有名義の状態で次の相続が発生し、被相続人の持ち分が次の相続人で共有されるとさらに名義人が増えます。相続が複数回行われると、権利関係が複雑になることもある為注意しましょう。

遺産を平等に分割できるように工夫する

家は分割して相続することが難しい為、相続人が複数いる場合などでトラブルに発展するケースが少なくありません。

家以外の相続財産が豊富にあれば、家を含めて平等に分割しやすいでしょう。

しかし、家以外の財産が少ない場合、平等に分割できるような工夫が必要です。

家を含めた遺産を平等に分割する方法には、次のような手段があります。

- 生命保険の活用

- 生前贈与

- 売却

家の相続の方法には、誰か一人が相続して他の相続人に代償金で清算する方法があります。

ただし、これは相続人に代償金を支払う財力が必要です。

そこで、事前に生命保険の受取人に相続人を指定し、代償金の財源にすることでスムーズな解決が期待できます。

また、他の相続人を生命保険の受取人にすることで、家を相続しなくても遺産の受取額を平等にできるでしょう。

生前贈与であれば、相続税対策になるだけでなく確実に受け渡したい方へ家を譲渡することも可能です。

家に住みたい方がいない場合は、売却して現金化すれば相続人間で分割できるのでトラブルを避けやすくなります。

相続した家は放置しない

家を相続したけど誰も住まないケースもあるでしょう。

しかし、空き家を適切に管理せずに放置していると「特定空き家」に指定される恐れがあります。

特定空き家とは、倒壊の危険性や衛生上・防犯上有害など、放置することが適切でないと判断された場合に、空家対策特別措置法に基づき自治体が指定する空き家のことです。

特定空き家に指定されると改善の指導・勧告に従う必要があり、従わない場合は50万円以下の罰則が科せられます。また、宅地の固定資産税軽減措置を適用できなくなり、固定資産税が6倍になる点にも注意しましょう。

空き家を放置することのリスクについては、こちらの記事で詳しく解説していますのでご覧ください。

空き家を放置すると税金が高くなる?固定資産税の税額や税金対策について紹介

相続した家に抵当権が設定されていないか確認する

抵当権とは、住宅ローンなど家を担保にお金を借り入れる際に金融機関が設定する権利です。金融機関は抵当権を設定することで、返済が滞った際に家を強制的に売却し回収を図れます。

相続した家に抵当権が設定されている場合、売却できないだけでなく、競売されるリスクなどもあります。まずは、抵当権が設定されているかを確認し、設定されている場合はローンを完済しているか返済中なのかまで確認しましょう。

抵当権は住宅ローンを完済すれば自動的に抹消されるものではなく、抹消登記が必要な為、手続きを怠り抵当権が設定されたままというケースもあります。

一方、返済途中の場合、抵当権を抹消するにはローンの完済が必要になります。

その為、ローン残債を確認し、どのように完済するか、そもそも家を引き継ぐのかまで相続人で話し合うようにしましょう。

なお、被相続人が住宅ローンを借り入れる際に団体信用生命保険(団信)に加入していれば、死亡にともない保険金で住宅ローンは完済されます。

返済中の場合は、団信の加入状況まであわせて確認すると良いでしょう。

相続した家はどうする?

相続した家には、固定資産税や修繕・管理費など保有しているだけで様々なコストがかかります。自分が住むのであれば問題ありませんが、誰も住まない場合は家をどうするかを検討する必要があります。

誰も住まない家の選択肢としては、売却、賃貸、返還が検討できます。

売却する

誰も住まない、活用の予定もない家であれば売却して早めに手放すことを検討すると良いでしょう。

売却するメリット

相続した家を売却するメリットとして、下記のようなことが挙げられます。

- 維持費の負担から解放される

- 売却金を相続人で平等に分けられる

- 近隣住人とのトラブルを避けられる

売却することで、固定資産税や修繕費などのコストから解放されます。

売却によって得られた資金(売却金)を、相続人で平等に分割できれば円満な相続にもつながるでしょう。

また、相続した家を放置していると倒壊などで近隣に迷惑をかけてしまい、トラブルに発展する恐れもあるので管理が難しい場合は売却するほうが良いでしょう。

家の売却については、こちらの記事で詳しく解説していますのでご覧ください。

一戸建て売却の基礎知識!売却までの流れや費用、成功させる為のポイントをご紹介

マンション売却完全ガイド!注意点や流れ、税金・費用、失敗事例を徹底解説

長谷工の仲介では、相続した家の売却にも対応しています。

豊富な売却プランで最適な売却をご提案可能です。

家の売却を検討している方は、まずは無料の売却査定をご活用ください。

売却する際の注意点やポイント

売却する際の注意点やポイントとして、下記のようなことが挙げられます。

- 相続登記の手続きを済ませて単一名義にする必要がある

- 引き渡しまでに遺品整理を行う必要がある

- 売却手続きは不動産会社に相談する

売却できるのは、名義人だけです。

相続後は、速やかに相続登記し名義を相続人一人にしたうえで売却を進めましょう。

名義が共有の場合、売却には他の名義人の同意も必要になるので注意が必要です。

売却後は、家の受け渡しまでに家を片付ける必要があります。

しかし、実家の片付けは想像以上に大変です。

特に、遺品を勝手に処分して他の相続人とトラブルになるケースもあります。

事前に、遺品整理について相続人間で話し合ったうえで、売買契約までに処分できるように進めておきましょう。

個人で整理が難しい場合は、遺品整理業者への依頼を検討するのも良いでしょう。

売却したいが相続した家が遠方にある、相続税の支払いに間に合わせたいなど、売却の目的や悩みは不動産会社への相談をお勧めします。

不動産会社に相続後の売却についてアドバイスを受けることで、スムーズな売却が目指せるでしょう。

実家を売却する際の片付けの流れやコツについては、こちらの記事で詳しく解説していますのでご覧ください。

実家を売却する際の片付けはどうする?手順や業者への依頼、費用について解説

家を貸し出す

第三者に貸し出す方法もあります。

貸し出せば毎月賃料を得ることができ、家の日々の管理を入居者に任せることも可能です。

しかし、家を貸し出す場合、古い家では修繕などの初期費用が高額になる恐れがあります。

また、立地によっては入居者が現れない可能性もあるので、事前にエリアや家の賃貸需要をリサーチすることが欠かせません。

相続土地国庫帰属制度で国庫へ帰す

相続土地国庫帰属制度とは、相続した土地の所有権を国に返還する制度です。

相続したものの使う予定がない、管理の手間がかかる、売却もできないといった場合で利用すれば、土地を手放すことができます。

しかし、この制度は土地が対象となる為、家も相続した場合は家の解体が必要です。

また、抵当権が設定されている土地や境界線が明らかでない土地は引き取ってもらえないケースもあります。

また、承認された場合、10年分の土地管理費相当額の「負担金」を納める必要があります。

家の相続に関するよくある質問

最後に、家の相続に関するよくある質問を見ていきましょう。

家の相続登記や相続放棄の期限は?

家の相続登記の期限は相続後3年以内であり、正当な理由なくその期限を超えると10万円以下の過料の対象となります。

一方、相続放棄の期限は、相続開始があったことを知った日から3ヵ月以内となります。

期限を超えると相続放棄が難しくなる為、早めに判断し手続きを進めるようにしましょう。

家の相続税はいくらまでならかからない?

相続税の基礎控除は「3,000万円+600万円×法定相続人の人数」であり、家を含めた相続財産が基礎控除以下であれば相続税は課税されません。

また、配偶者控除など各種控除や特例を適用することで、相続税を節税できる可能性もあります。

相続税が課税されるかどうかを個人で判断するのは難しい為、税理士に相談することをお勧めします。

長谷工の仲介では、相続税など税金に関して税理士に相談できるサービスを提供していますので、ご利用ください。

まとめ

家を相続すると相続登記が必要になる為、相続発生から登記までの全体の流れを把握することが重要です。

また、家の相続に関しては、相続登記や相続税納税、相続放棄など期限が設けられているものもあるので、スケジュールを立てて早めに手続きを進めるようにしましょう。

しかし、活用予定のない家を相続すると税金や修繕費などのコストがかかってきます。さらに放置することで特定空き家に指定されるなどのリスクもあるので、管理・活用が難しい場合は相続後に売却を検討すると良いでしょう。

長谷工の仲介では相続した家の売却をサポートしています。まずは「無料査定」で売却を相談してみてはいかがでしょうか。

※本記事の内容は2026年3月16日現在のものであり、制度や法律については、今後改正・廃止となる場合がございます。