| この記事で分かることを1分で解説 | |

|---|---|

|

|

不動産の売却のお問い合わせやご相談は「長谷工の仲介」へ

不動産売却時の税金は、複雑で難しいイメージがあるかもしれません。

しかし、売却時にかかる税金と売却に関する特例を把握することで、税金の負担を軽減できる可能性があります。

この記事では、売却時にかかる税金の求め方や特例の要件などを詳しく解説します。また、不動産売却時にかかる税金のシミュレーションをマンションと一戸建てのケースなどいくつかのパターンごとに紹介しますので、ぜひ参考にしてみてください。

不動産売却時にかかる税金の種類と支払うタイミング

不動産売却時にはいろいろと税金がかかりますが、それぞれ税金がかかる対象やタイミングが異なります。不動産売却時にかかる税金の種類と支払うタイミングは以下の表の通りです。

| 支払う税金 | 納付期限と納付方法 |

|---|---|

| 印紙税 |

|

| 登録免許税 | 司法書士へ登記を依頼するタイミングで、司法書士への報酬とともに支払うことで納める |

| 消費税 |

|

| 譲渡所得に対してかかった税金 |

|

※1 出典:国税庁「印紙を貼り付けなかった場合の過怠税」

※2 出典:国税庁「No.7131 印紙税を納めなかったとき」

※3 出典:国税庁「No.2024 確定申告を忘れたとき」

売買契約書に貼付する「印紙税」

不動産売買契約書は印紙税法上の課税文書である為、不動産売買契約書に印紙を貼って印紙税を納める必要があります。ちなみに課税文書は国によって定められており、ローンを組む際に締結する金銭消費貸借契約書や、工務店などへ工事を依頼するときに契約する工事請負契約書も課税文書です。

印紙税額は、契約書に記載された契約金額によって異なります。また、10万円を超える場合で2014年4月1日から2027年3月31日までの間に作成される不動産売買契約書には軽減税率が適用されます。本則と軽減後の印紙税率は、それぞれ以下の通りです。

| 売買契約書に記載する契約金額 | 本則 | 軽減税率 |

|---|---|---|

| 1万円未満 | 非課税 | 非課税 |

| 1万円以上10万円以下 | 200円 | 200円(対象外) |

| 10万円超50万円以下 | 400円 | 200円 |

| 50万円超100万円以下 | 1,000円 | 500円 |

| 100万円超500万円以下 | 2,000円 | 1,000円 |

| 500万円超1,000万円以下 | 10,000円 | 5,000円 |

| 1,000万円超5,000万円以下 | 20,000円 | 10,000円 |

| 5,000万円超1億円以下 | 60,000円 | 30,000円 |

| 1億円超5億円以下 | 100,000円 | 60,000円 |

| 5億円超10億円以下 | 200,000円 | 160,000円 |

| 10億円超50億円以下 | 400,000円 | 320,000円 |

| 50億円超 | 600,000円 | 480,000円 |

| 契約金額の記載のないもの | 200円 | 対象外 |

登記の際にかかる登録免許税

登録免許税とは、登記をするときにかかる税金です。

不動産売却時であれば、不動産の所有権移転登記や住宅ローンの完済時に行う抵当権抹消登記、登記上の住所と実際の住所が異なる場合に行う住所変更登記をする際に納める必要があります。

所有権移転登記費用は買主様側が負担するケースが多い為、抵当権がすでに抹消されている場合や、登記上の住所と実際の住所が同じ場合は登録免許税がかかりません。もし住所変更登記が必要な場合、登録免許税は不動産の個数に対して1,000円です。

例えば、土地1筆、建物1個の合計2個の登記なら2,000円となります。

なお、住所変更登記、氏名変更登記は2026年4月1日より義務化され、変更の日から2年以内に登記手続きが必要になります。また、義務化以降は義務化前の変更も義務対象となるので、売却するかにかかわらず住所や氏名に変更があれば、速やかに手続きを行いましょう。自分で住所変更登記することも可能ですが、所有権移転登記を依頼する司法書士へ依頼するのが一般的です。

売却時に行う登記の一つである抵当権抹消手続きについては、こちらの記事で詳しく解説していますのでご覧ください。

抵当権抹消手続きの流れは?手続きが必要なタイミングやかかる費用を徹底解説

抵当権とは?設定や抹消手続きの流れ、行使された場合の対処法についても解説

仲介手数料や司法書士手数料にかかる消費税

仲介で不動産を売却した場合、不動産会社へ仲介手数料を支払いますが、その仲介手数料に対して消費税がかかります。

仲介手数料は売買価格の金額によって上限が定められており、仲介手数料を求める計算式は以下の通りです。

| 不動産売買価格 | 仲介手数料の上限 |

|---|---|

| 400万円超 | 売買代金×3%+6万円+消費税 |

| 200万円超400万円以下 | 売買代金×4%+2万円+消費税 |

| 200万円以下 | 売買代金×5%+消費税 |

なお、個人が不動産を売却する場合は事業にはあたりませんので、その不動産に対して消費税はかかりません。しかし賃貸不動産や投資用不動産を売却するときは、基本的には事業とみなされて消費税がかかります。

また、抵当権抹消登記や住所変更登記など各種登記手続きを司法書士に依頼した場合、司法書士への報酬に対しての消費税もかかります。

司法書士報酬は依頼先や内容によって異なりますが、抵当権抹消登記で1~3万円、住所変更登記で1〜2万円が目安です。

仲介手数料や消費税については、こちらの記事で詳しく解説していますのでご覧ください。

不動産売却の仲介手数料とは?計算方法や支払い時期についてご紹介

マンション売却にかかる費用や手数料の相場は?節約方法やシミュレーションもご紹介

マンション売却で消費税はかかる?課税される場合とされない場合について解説

譲渡所得に対してかかる税金

不動産を売却したことによって得た利益を「譲渡所得」と呼びます。

その譲渡所得に所有期間に応じた税率を乗じて税金を算出します。詳しくは次章以降で説明します。

譲渡所得については、こちらの記事で詳しく解説していますのでご覧ください。

譲渡所得とは?不動産売却時の税金の計算から確定申告手続きまで詳しく解説

譲渡所得の計算方法と税金の求め方

ここからは譲渡所得の計算方法と、税金の求め方を紹介します。

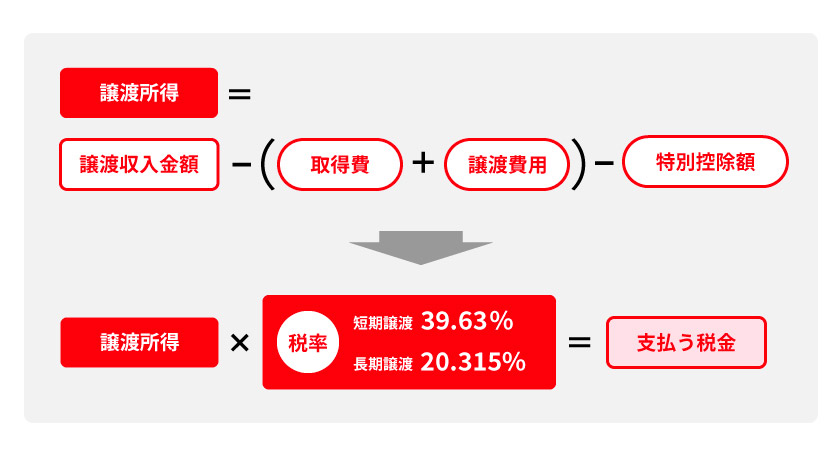

譲渡所得および譲渡所得税の計算式は、以下の図の通りです。

譲渡所得の計算式

譲渡所得金額を求める計算式は、以下の通りです。

不動産を売却して得た収入から、経費として取得費と譲渡費用を差し引くことができます。また居住用財産である場合は、特例により特別控除として3,000万円を控除し、課税譲渡所得金額を算出します。

取得費とは、土地や建物を購入したときの代金や仲介手数料、設備費、改良費、不動産取得税、印紙税などです。なお不動産の代金のうち、建物部分については減価償却相当額を差し引く必要があります。

減価償却費とは、固定資産の価値が時間経過とともに減少することを考慮して、分割償却し、会計上の経費として計上することです。

具体的には、以下の計算式で算出します。

償却率は建物の構造によって異なり、例えば「鉄骨鉄筋コンクリート造または鉄筋コンクリート造」であれば償却率は0.015で、「木造または合成樹脂造」であれば0.031です。

譲渡費用とは、不動産を売却するときにかかった費用です。仲介手数料や印紙税(売却時の契約書に貼付したものに限る)などが譲渡費用になります。仮にマンションを貸しており、売却の為に借主に立ち退き料を支払ったときは、その立ち退き料も譲渡費用に計上できます。

減価償却については、こちらの記事で詳しく解説していますのでご覧ください。

マンション売却時の減価償却とは?計算方法や譲渡所得税との関係について解説

参考:国税庁「No.1440 譲渡所得(土地や建物を譲渡したとき)」

税金の求め方

前述した通り、譲渡所得にかかる税金は所有する期間によって税率が異なります。

譲渡する年の1月1日に所有期間が5年超の場合は、長期譲渡所得になり、課税譲渡所得金額に対して20.315%を乗じて算出します。一方、所有期間が5年以下の場合は短期譲渡所得になり、税率は39.63%です。

| 所得の種類 | 所有期間 | 所得税率 | 住民税率 | 復興特別所得税 | 合計税率 |

|---|---|---|---|---|---|

| 短期譲渡所得 | 5年以下 | 30% | 9% | 0.63% | 39.63% |

| 長期譲渡所得 | 5年超 | 15% | 5% | 0.315% | 20.315% |

長期譲渡所得と短期譲渡所得の違いや計算方法は、こちらの記事で詳しく解説していますのでご覧ください。

長期譲渡所得とは?短期譲渡所得との違いや税金の計算方法について解説

マンションを買ってすぐ売るのは損?その理由や高く売るコツ、注意点を解説

不動産売却時に利用できる控除・特例

不動産を売却する際にかかる税金は、控除や特例を活用して軽減できるケースがあります。ここでは、不動産売却時に利用できる代表的な7つの控除・特例を紹介します。

居住用財産を譲渡した場合の3,000万円の特別控除の特例

売却する不動産がマイホーム(居住用財産)の場合、所有期間に関係なく譲渡所得から最高3,000万円まで控除できます。これを「居住用財産を譲渡した場合の3,000万円の特別控除の特例」といいます。

この特例の主な適用要件は以下の通りです。

- 自分が住んでいる家屋の売却である

- 以前住んでいた家の場合、住まなくなった日から3年を経過する日の属する年の12月31日までの売却である

- 家屋を取り壊す場合、住まなくなった日から3年を経過する日の属する年の12月31日まで、かつ家屋を取り壊してから1年以内の売却である

- 売った年の前年および前々年にこの特例または「マイホームの譲渡損失についての損益通算及び繰越控除の特例」の適用を受けていないこと

- 親子や夫婦など「特別の関係がある方」への売却でないこと

この特例を受ける為には、自ら住んでいるマイホームであることが条件になります。もし売却前に住んでいない場合でも、住まなくなった日から3年を経過する日の属する年の12月31日までに売却すれば適用になります。

ただし、家屋を取り壊す場合は、取り壊してから1年以内に売却が必要になる為、取り壊す時期については慎重に検討する必要があります。

また、売却した年の前年、および前々年にこの特例や「マイホームの譲渡損失についての損益通算及び繰越控除の特例」の適用を受けていないことが条件になります。その他、親子間や夫婦間の売買や別荘の売却、相続不動産には適用されません。

参考:国税庁「No.3302 マイホームを売ったときの特例」

詳しい適用要件や申請の流れ、併用できる特例については、こちらの記事で詳しく解説していますのでご覧ください。

居住用財産の3,000万円特別控除とは?適用要件や必要書類を解説

10年超所有軽減税率の特例

居住用不動産を売却した年の1月1日に所有期間が10年を超え、一定の要件を満たす場合は、長期譲渡所得に対する税率よりも低い税率が適用されます。

| 課税長期譲渡所得金額 | 所得税 | 住民税 |

|---|---|---|

| 6,000万円以下の部分 | 10% | 4% |

| 6,000万円超の部分 | 15% | 5% |

低い税率の10%(住民税は4%)が適用となるのは6,000万円までの部分で、6,000万円を超える部分は15%(住民税は5%)です。

また、この特例は3,000万円の特別控除と併用でき、適用要件も基本的には同じです。ただし、マイホームの買い換え特例など他の特例との併用はできません。さらに、親子間や夫婦間の売買や別荘の売却でも適用できません。

参考:国税庁「No.3305 マイホームを売ったときの軽減税率の特例」

被相続人の居住用財産(空き家)に係る譲渡所得の特別控除の特例

相続または遺贈により取得した被相続人の居住用の家屋もしくはその敷地を、2027年12月31日までに売却して一定の要件を満たす場合は、譲渡所得から最高で3,000万円を控除できます。これを「被相続人の居住用財産(空き家)に係る譲渡所得の特別控除の特例」といいます。

この特例の主な適用要件は以下の通りです。

- 相続開始の直前において被相続人の居住の用に供されていた家屋である

- 昭和56年5月31日以前に建築されたものである

- 区分所有建物登記がされている建物ではない

- 相続開始の直前において被相続人以外に居住していた方がいないこと

- 一定の耐震基準を満たすか家屋を取り壊して更地の状態で売却していること

- 相続の開始があった日から3年を経過する日の属する年の12月31日までに売ること

- 売却価格が1億円以下であること

1981年5月31日以前に建てられた建物で、被相続人が一人で住んでいたことなどが要件になります。

ただし、被相続人が相続開始直前に老人ホームなどへ入所していた場合でも、一定の要件を満たせば適用できるケースがあります。

また、相続した日から3年を経過する日の属する年の12月31日までに売却する必要があります。さらに、売買代金が1億円以下であることに加え、一定の耐震基準を満たしていること、もしくは更地にして売却することが求められます。

その他、この特例は戸建てが対象であり、区分所有建物(マンション)は対象外である点にも注意しましょう。

参考: 国税庁「No.3306 被相続人の居住用財産(空き家)を売ったときの特例」

相続財産を譲渡した場合の取得費の特例

相続または遺贈により取得した土地や建物を一定期間内に譲渡した場合、相続税額の一部を譲渡資産の取得費として加算できます。

譲渡所得計算の際に取得費を多く計上できる為、譲渡所得の圧縮による税金の節税効果が見込めます。

この特例の主な適用要件は以下の通りです。

- 相続や遺贈により財産を取得した者である

- その財産を取得した方に相続税が課税されていること

- 相続開始のあった日の翌日から相続税の申告期限の翌日以後3年を経過する日までに売却していること

この特例は、支払った相続税の一定額を控除する為、相続税が課税されていることが前提になります。適用期限については、相続開始日の翌日から、相続税の申告期限の翌日以後3年を経過する日までに財産を売却していることも要件となります。その為、売却までのスケジュール管理が重要です。

相続した不動産を売却する際の流れや本特例については、こちらの記事で詳しく解説していますのでご覧ください。

マンション相続の手続きとは?流れや相続税の計算、利用できる控除を解説

参考:国税庁「No.3267 相続財産を譲渡した場合の取得費の特例」

特定の居住用財産の買い換えの特例

2027年12月31日までに居住用財産を売却し、新居を買い換える場合で一定の要件を満たす場合は、譲渡所得にかかる税金を将来へ繰り延べることができます。しかし課税を先延ばしにできるだけで、非課税になるわけではありません。

例えば、住み替えの売却により4,000万円の譲渡所得が発生した場合、この特例を適用することでその年に譲渡所得税が課税されることはありません。

ただし、将来住み替えで購入した新居を売却した際に、繰延した4,000万円の譲渡所得が加算されるのです。

この特例適用により今回は税負担が軽減される可能性がある反面、将来売却すると税負担が大きくなる恐れがあります。その為、適用を検討する場合は将来の売却予定も考慮して検討することが大切です。

また、以下のような要件を満たす必要もあります。

- 2027年12月31日までにマイホームを売却すること

- 売ったマイホームと買い換えたマイホームは日本国内にあるものである

- 売ったマイホームは居住期間10年以上、かつ売った年の1月1日時点で家屋や敷地の所有期間がともに10年を超えている

- 住まなくなった日から3年を経過する日の属する年の12月31日までに売却している

- 売却価格が1億円以下である

- 買い換えるマイホームは建築後使用されたことのない住宅の場合は特定居住用家屋に該当するもの以外である

売却価格が1億円以下であることや、3,000万円の特別控除やマイホームを売ったときの軽減税率など、他の特例の適用を受けないことなどが要件になります。

また、新築で購入する際は、一定の省エネ基準を満たしているなど購入する物件についての要件もあるので注意しましょう。

買い換え特例の要件や計算方法については、こちらの記事で詳しく解説していますのでご覧ください。

参考:国税庁「No.3355 特定のマイホームを買い換えたときの特例」

マイホームを買い換えた場合の譲渡損失の損益通算及び繰越控除の特例

2027年12月31日までに、所有期間が5年を超えるマイホームを売却して譲渡損失が生じた場合、一定の要件を満たすことで、その譲渡損失を当年の他の所得と損益通算できます。

例えば、譲渡損失で給与所得を相殺することで、給与所得にかかる所得税の節税が可能です。さらに、その年で控除しきれなかった損失は翌年以降3年間繰越し可能な為、長期的な節税効果も見込めます。

この特例の主な適用要件は以下の通りです。

- 売却した年の1月1日時点で所有期間が5年を超えている

- 住まなくなった日から3年を経過する日の属する年の12月31日までに売却していること

- 売却した年の前年1月1日から売却の翌年12月31日までに新居を購入していること

- 購入する家が日本国内にあり、床面積が50平方メートル以上であること

- 購入した年の翌年12月31日までに新居に居住していること

- 購入した年の12月31日時点で、償還期間が10年以上の住宅ローンを有していること

また、マイホームを売却した年の前年から翌年までの3年間に新居を購入し、年末時点で新居購入の為の住宅ローン残高があるなどの一定の要件を満たす場合、その損益について損益通算および繰越控除できます。

参考:国税庁「No.3370 マイホームを買い換えた場合に譲渡損失が生じたとき(マイホームを買い換えた場合の譲渡損失の損益通算及び繰越控除の特例)」

参考:国税庁「土地や建物を売ったとき-2マイホームを売って、譲渡損失が生じた場合」

特定のマイホームの譲渡損失の損益通算及び繰越控除の特例

2027年12月31日までに住宅ローンが残っているマイホームを、住宅ローン残高を下回る価格で売却した場合に生じた譲渡損失について、損益通算および譲渡の翌年以降3年間の繰越控除ができる特例です。

この特例は、売却にともない新しくマイホームを購入しない(買い換えではない)場合でも適用できます。

特例の主な適用要件は以下の通りです。

- 売った年の1月1日において所有期間が5年を超えている

- 住まなくなった日から3年を経過する日の属する年の12月31日までの売却である

- 売買契約の前日時点で住宅ローンの償還期間が10年以上あること

- マイホームの売却価格が住宅ローン残高を下回っていること

- 売却した年の前年および前々年に「マイホームの3,000万円特別控除」や「10年超所有の軽減特例」など他の特例を適用していない

つまり、住宅ローンの残存期間が10年以上あり、所有期間が5年を超えるマイホームを、住宅ローン残高よりも低い価格で売却した場合に適用できる制度です。

参考:国税庁「住宅ローンが残っているマイホームを売却して譲渡損失が生じたとき(特定のマイホームの譲渡損失の損益通算及び繰越控除の特例)」

ここまでご紹介した特例は、適用できれば大きな節税につながる可能性がある一方で、要件が細かく、自分のケースが本当に対象になるのか判断するのは簡単ではありません。

長谷工の仲介では無料で税理士に相談できるサービスを提供しています。

詳しくはこちらをご覧ください。

【ケース別】不動産売却にかかる税金のシミュレーション

不動産売却時にかかる税金のシミュレーションを、いくつかのケースに分けてご紹介します。

マンションを売却して利益が出た場合

まずは、以下の条件でマンションを売却して利益(譲渡所得)が発生した場合の税金をシミュレーションしてみましょう。

居住用財産のマンションを売却

譲渡収入金額:2,500万円

譲渡費用:90万円(仲介手数料89万円、印紙税1万円)

取得費:2,000万円

所有期間:7年(長期譲渡所得)

譲渡所得は以下の通り計算します。

課税譲渡所得金額=マンションの売却による収入金額-(取得費+譲渡費用)

=2,500万円-(2,000万円+90万円)

=410万円

課税譲渡所得金額に、所有期間に応じた税率(20.315%)を乗じて税金を算出します。

=410万円×20.315%

≒83.3万円

上記のように計算すると、譲渡所得にかかる税金は約83万円です。ただし、このマンションが要件を満たす居住用財産に該当する場合は、3,000万円の特別控除を適用できる為、譲渡所得はゼロとなり、税金もかかりません。

マンション売却で手元に残るお金については、こちらの記事で詳しく解説していますのでご覧ください。

マンション売却で手元に残る金額はいくら?手取り額の計算方法やシミュレーションをご紹介

マンション売却の基本について知りたい方は、こちらの記事で詳しく解説していますのでご覧ください。

マンション売却完全ガイド!注意点や流れ、税金・費用、失敗事例を徹底解説

一戸建てを売却して損失が出た場合

次に、一戸建てを売却して損失が出た場合の税金をシミュレーションしてみましょう。

居住用財産の一戸建て売却(買い換え)

譲渡収入金額:3,500万円

譲渡費用:123万円(仲介手数料122万円、印紙税1万円)

取得費:4,000万円

所有期間:6年

住宅ローン残期間:25年

売主様の年間の給与所得:500万円

譲渡所得は以下の通り計算します。

課税譲渡所得金額=一戸建ての売却による収入金額-(取得費+譲渡費用)

=3,500万円-(4,000万円+123万円)

=- 623万円

譲渡所得がマイナスになるので、譲渡所得には課税されません。

また、今回は買い換えによる譲渡損失が発生している為、「マイホームを買い換えた場合の譲渡損失の損益通算及び繰越控除の特例」を適用します。その結果、課税対象となる所得金額が圧縮され、給与所得にかかる所得税が軽減される可能性があります。

確定申告を行うことで、源泉徴収により納め過ぎていた税金の還付を受けられる場合もあります。

なお、住民税についても同様に所得金額が減少する影響を受けて税額が軽減されますが、住民税は後から課税される仕組みの為、基本的には還付ではなく、今後納める税額が減額される形になります。

さらに、控除しきれなかった123万円は翌年の給与所得から控除でき、その年も所得税と住民税の減額が見込めます。

住宅ローンの残債よりも低い価格で売却した場合

続いて、住宅ローン残債よりも低い価格で売却した場合をシミュレーションしてみましょう。

居住用財産の一戸建て売却

譲渡収入金額:2,500万円

譲渡費用:90万円(仲介手数料89万円、印紙税1万円)

取得費:4,000万円

所有期間:8年

住宅ローン残債:3,200万円

売主様の年間の給与所得:450万円

譲渡所得は以下の通り計算します。

課税譲渡所得金額=一戸建ての売却による収入金額-(取得費+譲渡費用)

=2,500万円-(4,000万円+90万円)

=-1,590万円

住宅ローン残債を下回る価格での売却ですので、「特定のマイホームの譲渡損失の損益通算及び繰越控除の特例」を適用できます。

この特例では、住宅ローン残高から売却価格を差し引いた残りの金額が損益通算の限度額となる為、「3,200万円-2,500万円=700万円」が限度額となります。

売主様の給与所得が450万円なので、700万円分を損益通算することでその年の給与所得にかかる所得税、住民税は課税されません。

さらに、控除しきれなかった250万円は翌年に繰り越せるので、翌年も所得税と住民税の節税が見込めます。

相続した実家を売却する場合

最後に、相続した実家を空き家の状態で売却した場合をシミュレーションします。

相続した空き家(一戸建て)の売却

譲渡収入金額:1,000万円

譲渡費用:240万円(仲介手数料39万円、印紙税1万円、解体費200万円)

取得費:不明

所有期間:40年(被相続人の所有期間からの通算)

取得費が不明な場合、概算取得費として「売却価格×5%」を計上することになります。この場合では、1,000万円×5%=50万円が取得費となり、譲渡所得は以下の通りです。

課税譲渡所得金額=1,000万円-(50万+240万円)

=710万円

相続した家の場合、所有期間は被相続人の所有期間も合算される為、今回は長期譲渡所得として税金が課税されます。

=710万円×20.315%

=144万円

ただし、「被相続人の居住用財産(空き家)に係る譲渡所得の特別控除の特例」を適用することで、譲渡所得から最高3,000万円を控除することが可能です。

適用する場合、譲渡所得がゼロになる為、税金は課税されません。

実家売却の手順やポイントについては、こちらの記事で詳しく解説していますのでご覧ください。

実家を売却する手順は?かかる税金や後悔しない為のポイントを解説

実家を売却する際の片付けはどうする?手順や業者への依頼、費用について解説

知っておきたい!不動産を売却する際の注意点

不動産を売却する際には押さえておきたい注意点がいくつかあります。ここでは、不動産売却時の注意点を見ていきましょう。

確定申告が必要かどうかを確認しておく

不動産売却では、以下のケースで確定申告が必要です。

- 売却利益が発生している(譲渡所得にかかる税金が課税されている)

- 譲渡所得の控除や特例を適用する

譲渡所得が発生する場合、確定申告して納税する必要があります。

また、特別控除などの特例を適用する場合も確定申告が必要です。この際、適用して課税されない場合でも確定申告が必要なので注意しましょう。

確定申告の時期は、売却した年の翌年2月16日から3月15日の間です。

この期間に、以下の必要書類を揃えて税務署に申告します。

- 登記事項証明書(登記簿謄本)

- 住民票除票(住民票の住所と登記簿の住所が異なるとき)

- 売却した不動産を購入したときの売買契約書等

- 売却時の売買契約書等

- 費用を証明する領収書など

なお、特例を適用する場合は特例ごとに必要な書類が異なります。国税庁のホームページなどで確認し早めに準備を進めるようにしましょう。

譲渡所得税の計算は複雑になりがちです。税金の計算や確定申告に不安がある方は、税理士に相談することをお勧めします。

マンション売却の確定申告については、こちらの記事で詳しく解説していますのでご覧ください。

マンション売却の確定申告書の書き方は?手続きの流れも併せて解説

マンションを売却したら確定申告が必要?流れや手順、必要書類について徹底解説

控除・特例には併用の可否がある

譲渡所得の控除や特例には、特例ごとに併用できるものとできないものがあります。

| 特例 | 3,000万円特別控除との併用 |

|---|---|

| 10年超所有軽減税率 | 〇 |

| 買い換え特例 | ✖ (どちらか選択) |

| 相続空き家の3,000万円特別控除 | 〇 (同年に併用する場合は上限が合計3,000万円) |

| 住宅ローン控除 | ✖ (入居年と前後2年ずつ計5年間) |

例えば、マイホームの3,000万円特別控除は10年超所有軽減税率の特例とは併用できますが、買い換え特例とは併用できません。

また、相続空き家の3,000万円特別控除との併用は可能ですが、同じ年に併用する場合は両方合わせて控除額の上限が3,000万円になります。

さらに、マイホームの3,000万円特別控除は住宅ローン控除(住宅ローン残高に応じて毎年の所得税や住民税が軽減される制度)との併用ができません。その為、買い換えで新居を購入し住宅ローンを利用する場合には、どちらを適用したほうが有利になるのかを事前にシミュレーションしたうえで検討する必要があります。

控除や特例は、収入状況や住宅ローン残高、将来の見通しなどによって最適な選択肢が異なります。税理士などの専門家に相談しながら、自分にとって最もメリットの大きい方法を選ぶようにすると良いでしょう。

参考:国税庁「相続した空き家を売却した場合の特例チェックシート」

取得費が分かる書類を集めておく

前述した通り、取得費が不明な場合は概算取得費として「売却価格×5%」を計上することになります。

概算取得費を選んだことにより、譲渡所得から差し引ける分が減ると、かかる税金も増える恐れがあります。

特に、相続した不動産は取得費が不明なケースも多い為、事前に取得費が分かる書類を確認するなど対策しておくと良いでしょう。

税金に関しては専門家に相談する

譲渡所得税の計算は複雑になりやすく、適用できる控除や特例も状況によって異なります。税負担をできるだけ軽減し、適切に申告・納税を行う為には、専門家に相談することが大切です。

税金に関する相談は、例えば以下のような窓口で受けることができます。電話相談に対応している場合もありますが、対面での相談は原則として予約が必要となることがほとんどです。まずは問い合わせてみると良いでしょう。

- 管轄する税務署

- 役所が行う無料税務相談会

- 税理士会が行う無料税務相談会

- 不動産会社の無料相談

なお長谷工の仲介では、税理士が無料で不動産売却や相続、節税に関する税金の相談を受け付けています。お気軽にご相談ください。

詳しくはこちらをご覧ください。

不動産売却の悩みの相談先については、こちらの記事で詳しく解説していますのでご覧ください。

不動産を売却する際の相談先はどこ?売却の流れに応じた相談先をご紹介

まとめ

不動産売却時には印紙税や登録免許税、消費税、譲渡所得税などの税金がかかります。

あらかじめ、税額やかかるタイミングを把握して、適切に納税できるように備えておくことが大切です。また、控除や特例の適用により税金の負担を軽減することも可能なので、状況に応じてシミュレーションしておくと良いでしょう。

税金の計算や特例の要件について判断が難しい場合は、税務相談サービスなどを利用することをお勧めします。

長谷工の仲介では売主様のマンションや一戸建ての売却サポートをしています。まずは「無料査定」からお気軽にご相談ください。

※本記事の内容は2026年3月16日現在のものであり、制度や法律については、今後改正・廃止となる場合がございます。