| この記事で分かることを1分で解説 | |

|---|---|

|

|

不動産を担保にしてお金を借りている場合、その不動産には抵当権が設定されています。

抵当権は、借金をきちんと返済している限り、所有者にとって特に大きな問題は発生しません。

一方で、借金の返済を滞らせてしまうと、抵当権が実行され、最終的には競売にかけられてしまいます。

抵当権とは、一体どのような権利なのでしょうか。

この記事では、抵当権と根抵当権との違いや、抵当権設定・抵当権抹消の流れについて解説します。

不動産の売却のお問い合わせやご相談は「長谷工の仲介」へ

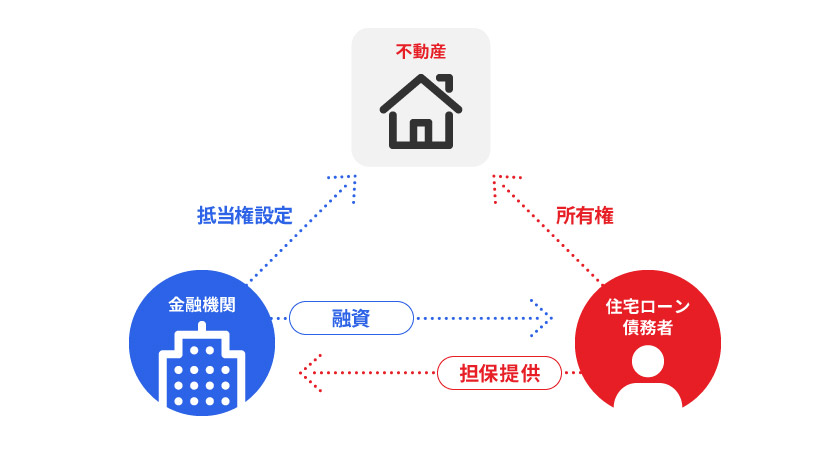

抵当権とは?

抵当権とは、住宅ローンなどを借りる際に、金融機関(債権者側)が債務者に対して不動産を担保として設定し、債務不履行となった場合には債権者がその担保目的物から優先的に弁済を受けることができる権利のことです。

抵当権の話をすると、債務者や債権者という言葉が登場します。

債務者や債権者とは、以下のような意味です。

債権者:お金を貸している方。返済を受ける権利がある方。

簡単にいうと、不動産を担保に入れてお金を借りる際に設定されるのが、抵当権です。

抵当権は、銀行などの債権者が有する権利になります。

抵当権を設定している債権者のことを、抵当権者と呼びます。

抵当権のポイントは、債務者が不動産を自分の手元にとどめたまま担保に提供できるという点です。

債権者に不動産を差し出さなくて良い為、債務者(所有者)はその不動産を自由に利用することができます。お金の返済を約束通り実行している限り、自分で住んだり、アパートを建てたりしても問題はありません。

債権者がお金を貸すときに担保に取る類似の権利に、質権があります。

質権とは、債権者に占有を移転した状態で担保を設定する権利のことです。

例えば、質屋に対して高級時計を質に入れるということは、高級時計の占有を質屋に移してお金を借りていることになります。高級時計を質に入れても、約束通りお金を返せば、質屋から高級時計を取り戻すことができます。仮にお金を返すことができなければ、質屋が店頭で第三者に高級時計を売却して債権を回収することになります。

不動産は、高級時計のように移動させることができない為、質権を利用できません。

そこで、占有を移転せずに担保を設定できるようにしたのが、抵当権という権利です。

根抵当権との違い

抵当権と類似のものに、根抵当権(ねていとうけん)と呼ばれるものがあります。

根抵当権とは、極度額(債権者が優先弁済を受けることができる最大限度額)の範囲で何度もお金の貸し借りができる抵当権のことです。

根抵当権は、主に法人や商売を行っている個人が利用する抵当権です。

ビジネスを行っている法人や個人は、銀行と頻繁にお金の貸し借りを行っています。

例えば、工事会社が顧客から入金を受ける前に、材料費を支払う為に銀行からお金を借りるといったケースです。

顧客から工事代金の入金があれば、すぐにそのお金は返済されます。

工事会社は複数の工事現場を有している為、このようなお金の貸し借りが頻繁に発生します。

お金の貸し借りを頻繁に行っている方にとっては、お金を借りるたびに抵当権を設定し、または返すたびに抵当権を抹消していては手間がかかります。

このような場合は、根抵当権を設定して銀行との間で上限額(極度額)を決めておき、そのなかで自由に貸し借りをできるようにしたほうが便利といえます。

今回は1億円、今回は3億円のように極度額の範囲で貸し借りを行い、抵当権を継続して設定しておいたほうが、債務者と債権者の双方にとって都合が良いでしょう。

一方で、住宅ローンのような借金の場合は、何回も頻繁に貸し借りするものではありません。

35年ローンを借りたら抵当権が抹消されるのは、原則として35年後になります。

頻繁に抵当権を設定したり、抹消したりするわけではない為、住宅ローンのような借入は普通の抵当権で問題ありません。

抵当権が行使されるとどうなる?

抵当権は約定通り借金を返済していればなにも問題ありませんが、返済を滞ると抵当権が行使されます。

債権者が抵当権を行使することを、抵当権の実行と呼び、不動産の場合は裁判所の権限で物件が差し押さえられ競売にかけられます。

抵当権は、債権者がその担保目的物から優先的に弁済を受けることができる権利ですので、抵当権が実行されるとその不動産が競売によって売却され、債権(残債のこと)が回収されます。

仮に競売によって売却されてしまうと所有者は所有権を失い、不動産から退去せざるを得なくなります。

抵当権を設定するタイミング

この章では抵当権を設定するタイミングについて解説します。

抵当権設定手続きの流れ

抵当権は、融資の実行時に設定します。

ここでは、個人からマイホームを購入するときを例に手続きの流れを解説します。

事前申し込み

住宅ローンを組む際は、融資を受けることができるか事前申し込み(仮審査)を行うことが一般的です。

売買契約

事前申し込みで融資を受けられることがわかったら、売買契約を締結します。

売買契約時は手付金を支払うのみであり、住宅ローンの融資は実行されません。

本申し込み

売買契約を終えたら、住宅ローンの本申し込みを行います。

本申し込みには、銀行に提出する為に売買契約書や重要事項説明書などの書類が必要です。

決済・引き渡し・抵当権設定

住宅ローンの融資実行は決済の当日に行われます。

決済では手付金を除く残金を支払うことで、買主様に所有権が移転し、物件が引き渡されます。

決済日には、所有権移転の登記と同時に抵当権の設定登記も行います。

抵当権設定に必要な書類

抵当権設定の為に法務局へ提出する資料は、下表の通りです。

不動産を担保として提供し、抵当権を設定する方(債務者)のことを抵当権設定者と呼びます。

| 書類名 | 概要 |

|---|---|

| 登記申請書 | 法務局備え付けの申請書 |

| 登記済証または登記識別情報通知 | 購入した不動産のもの |

| 登記原因証明情報 | 金銭消費貸借兼抵当権設定契約書など(金融機関が用意) |

| 印鑑証明書 | 抵当権設定者のもの(3ヵ月以内) |

| 委任状 | 司法書士に依頼する場合 |

抵当権設定にかかる税金や費用

| 項目 | 費用 |

|---|---|

| 登録免許税 | 債権金額の0.4%※ |

| 収入印紙代 | 金銭消費貸借契約書に貼る印紙1,000万円超5,000万円以下なら2万円5,000万円超1億円以下なら6万円 |

| 登記事項証明書の発行手数料 | 600円(書面請求) |

| 印鑑登録証明書の発行手数料 | 300円が一般的 |

| 司法書士報酬費用(司法書士に依頼した場合) | 3.5~7万円程度 |

※:軽減措置が適用される住宅の場合は「債権額の0.1%」

抵当権設定にかかる税金や費用については、必ず税理士に相談しましょう。

長谷工の仲介では、税理士に無料で相談できる「税務相談サービス」を提供していますので、ぜひご利用ください。

抵当権付き不動産の相続や売却をする場合

ここでは、抵当権付き不動産の相続や売却をする場合について解説します。

相続する場合

抵当権付き不動産を相続する場合、相続人はその抵当権をどうすれば良いのでしょうか。

条件ごとに解説していきます。

被相続人が団体信用生命保険に加入している

団体信用生命保険とは、債務者が死亡したときや高度障害になったときに住宅ローンが完済されるという保険のことです。

被相続人(死亡した方)が団体信用生命保険に加入している場合には、残債が完済される為、抵当権を抹消することができます。

相続放棄をする

相続放棄をすることで、プラスの財産(現金や土地など)もマイナスの財産(借金など)も全て放棄することができます。

相続放棄をしたら、借金も引き継がず、抵当権の設定された不動産も引き継ぎません。

ただし相続放棄は、相続開始を知った日から3ヵ月以内が期限です。

相続に関する手続きについては、こちらの記事で詳しく解説していますのでご覧ください。

マンション相続の手続きとは?流れや相続税の計算、利用できる控除を解説

限定承認や単純承認によって相続する

限定承認とは、プラスの財産の限度内でマイナスの財産を相続する制度です。

限定承認も、相続放棄と同様に相続開始を知った日から3ヵ月以内が期限になります。

一方で単純承認とは、プラスの財産もマイナスの財産も全て引き継ぐことです。

債務を引き継ぐ場合には、銀行に連絡して債務の引き受け手続きを行い、債務者を変更します。

売却する場合

抵当権の設定されている不動産を売却する場合には、決済日に残債を完済し、抵当権の抹消手続きを行います。

抵当権を抹消する流れや必要な書類・費用について

抵当権を抹消する流れや必要な書類・費用について解説します。

抵当権抹消手続きの流れ

売却と同時に抵当権を抹消する場合には、手続きを不動産会社が手配した司法書士に依頼することが多いです。

売却で抵当権を抹消する流れは以下のようになります。

- 売却の売買契約を締結する

- 銀行に売却することを連絡しておく

- 司法書士に委任状を提出する

- 司法書士が事前に銀行から抵当権抹消書類を受領する

- 決済日に買主様から残債金を受領し残債を完済する

- 決済日当日に司法書士が法務局に出向き抵当権抹消手続きを行う

抵当権抹消については以下の記事で詳しく解説していますのでご覧ください。

抵当権抹消手続きの流れは?手続きが必要なタイミングやかかる費用を徹底解説

抵当権抹消に必要な書類

抵当権抹消に必要な書類は以下の通りです。

| 書類名 | 概要 |

|---|---|

| 抵当権解除証書 | 対象のローンが完済されていることを証明する書類です。 |

| 金融機関発行の委任状 | 所有者に抹消登記を委任する為の書類です。 |

| 抵当権設定登記済証もしくは登記識別情報通知書 | 抵当権設定当時に銀行が法務局から渡された書類です。 |

| 代表者事項証明書 | 抵当権者の代表者を証明する書類(作成後3ヵ月以内)です。 |

| 履歴事項証明書 | 登記記録上の情報と現在の情報が異なる場合に必要となる書類です。 |

抵当権抹消の書類に関連する内容は、こちらの記事で詳しく解説していますのでご覧ください。

マンションの登記済証(権利証)を紛失した場合の対処方法は?売却時の注意点を解説

抵当権抹消にかかる税金や費用

抵当権抹消にかかる税金や費用は、下表の通りです。

| 項目 | 費用 |

|---|---|

| 登録免許税 | 不動産1個につき1,000円 |

| 抵当権抹消確認費用 | 登記事項証明書の取得で1通600円(書面請求) |

| 司法書士報酬費用(司法書士に依頼した場合) | 1万円~3.5万円程度 |

抵当権抹消にかかる税金や費用については、必ず税理士に相談しましょう。

長谷工の仲介では、税理士に無料で相談できる「税務相談サービス」を提供していますので、ぜひご利用ください。

抵当権を行使される前にできることとは?

抵当権を行使される前にできることについて解説します。

金融機関に相談する

住宅ローンの返済が厳しくなったら、まずは銀行に相談して条件変更をしてもらうことが適切です。

条件変更とは、ローンの返済期間を延ばして毎月の返済額を減らすことであり、別名、リスケ(リスケジュールの略)とも呼ばれています。

条件変更に応諾してもらえれば、例えば1年間だけ毎月の返済額を半額にしてもらうといったこともできます。

住宅ローンが払えないときの対処法については、こちらの記事で詳しく解説していますのでご覧ください。

マンションの住宅ローンが払えない!滞納するリスクや対処法を紹介

任意売却やリースバックを検討する

任意売却とは、競売以外の手法で債権者の為に行う売却のことです。

リースバックとは、主にリースバックのサービスを提供している不動産会社(リースバック会社)に物件を売却し、その後も買主(不動産会社)に家賃を払うことでそのまま住み続けられるという売却方法のことです。

競売は入札での売却となる為、誰が買主様になるかわかりません。

一方で、任意売却は基本的に通常の売却と同じように市場に物件を売り出して売却を進める為、買主様を指定することができます。任意売却で買主を不動産会社(リースバック会社)に指定すれば、任意売却とリースバックをセットで利用でき、売却後も今の家に住み続けることが可能です。

ただし、任意売却を行うには債権者の合意を得る必要があり、不動産会社(リースバック会社)への売却見込み額が不動産のローン残債額を下回っている場合は売却できない恐れがあります。

任意売却やリースバックについては、こちらの記事で詳しく解説していますのでご覧ください。

離婚時に住宅ローンが残っている場合は?対処法と財産分与の注意点を解説

よくあるリースバックのトラブル事例とは?失敗しないためのコツを紹介

まとめ

ここまで、抵当権について解説してきました。

抵当権とは、債権者がその担保物件から優先的に弁済を受けることができる権利のことです。借金を約定通り返済していれば特に問題はありませんが、借金返済が滞ると最終的には競売にかけられてしまいます。

長谷工の仲介は、任意売却やリースバックなど売主様の状況に応じた売却方法をご提案可能です。抵当権など不動産のことでお困りなら、無料相談サービスをご利用いただけると幸いです。

※本記事の内容は2023年9月27日現在のものであり、制度や法律については、今後改正・廃止となる場合がございます。