| この記事で分かることを1分で解説 | |

|---|---|

|

|

自宅の売却を検討している方のなかには、「まとまった現金が急に必要になり家を売却したいが、長年暮らしてきた自宅から離れるのは気が進まない」と悩んでいる方も多いのではないでしょうか。

子どもの学区や近所付き合いなど、今の生活を変えずに資金を確保したいというニーズに応えてくれるのが、リースバックです。この記事では、リースバックの仕組みやメリット、契約までの流れ、よくあるトラブルとその対策について詳しく解説します。

不動産の売却のお問い合わせやご相談は「長谷工の仲介」へ

リースバックの仕組みは?

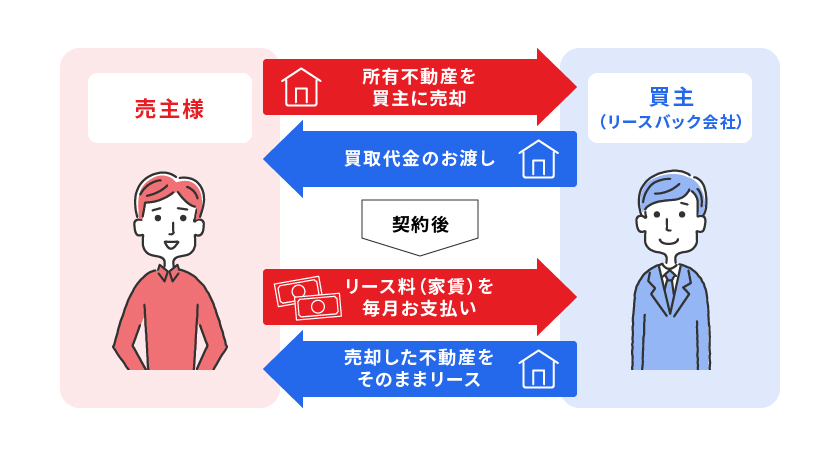

リースバックとは、住宅を売却した後もその家に賃貸物件として住み続けられる売却方法です。「セール・アンド・リースバック」というサービスの略称で、売って(セール)・借りて(リース)・買い戻す(バック)の3つの要素がセットになったサービスです。

リースバックを利用する場合は、リースバック会社(主に不動産会社)が取引相手となります。売主様はリースバック会社と売買契約を締結して自宅を売却し、同時に賃貸借契約を締結して自宅を借ります。

個人の場合は主に売却(セール)と賃貸(リース)の部分が利用され、比較的短い賃貸期間を前提に自宅を売ってまとまったお金を得る資金調達手段として使われる傾向にあります。

リースバックを利用するメリット

リースバックを利用するメリットは以下の通りです。

- 売却後も同じ家に住める

- 売却後にすぐ家を現金化できる

- 売却金を自由に利用できる

- ローンや固定資産税の支払いがなくなる

- 条件次第では買い戻すこともできる

- 周囲に知られずに売却できる

それぞれ詳しく解説します。

売却後も同じ家に住める

リースバックは、売却後も引っ越しをせず同じ家に住み続けられる点がメリットです。住み慣れた住環境をそのまま維持でき、引っ越し代も不要になるでしょう。

例えば、学区を変えたくない子育て世帯や、要介護者がいて引っ越しが身体的に困難な家庭にとって、生活環境を変えずに資金を確保できる点がリースバックの魅力といえます。ペットと暮らしている方や長年の近所付き合いを大切にしたい方にもお勧めです。

売却後にすぐ家を現金化できる

短期間で自宅を現金化できる点もリースバックの特徴です。

一般的な仲介での売却では、買主様を探すところから始まる為、現金化まで半年以上かかることもあります。しかし、リースバックであれば不動産会社が直接買い取る為、買主様探しの期間が省け、最短1週間~1ヵ月後にはスピーディーに現金化できます。

一般的な売却との違いについては、こちらの記事で詳しく解説していますのでご覧ください。

マンション売却完全ガイド!注意点や流れ、税金・費用、失敗事例を徹底解説

家を売却する流れは?売却方法からかかる費用や税金、注意点までまとめてご紹介

また、短期間で不動産を現金化する方法については、こちらの記事で詳しく解説しています。

短期間で不動産を現金化したい!現金化する方法とそれぞれのポイントを解説

売却金を自由に利用できる

リースバックで得られた売却金は、自由に利用できます。

これは、資金使途に制限がある融資にはないメリットです。例えば、以下の用途で売却金を活用できます。

- 住宅ローンの一括返済

- 医療費や介護費用

- 子どもや孫の教育資金

- 事業資金

- 老後の生活費

1つの用途だけでなく、複数の目的に分けて活用できるのも、リースバックならではの魅力といえます。

ローンや固定資産税の支払いがなくなる

ローンや固定資産税の支払いから解放される点もリースバックを利用するメリットの一つです。ローンを一括返済できれば、年金生活に入った後の金銭的な負担も軽減できるでしょう。

条件次第では買い戻すこともできる

個人向けのリースバックでは、買戻しのオプションが付いている場合があり、条件次第では将来的に自宅を取り戻せます。

ただし、買戻し時には売却価格より10~30%程度上乗せした金額が必要になるケースが多く、さらに買戻しに期限が設けられているのが一般的です。買戻しオプションを利用する際は、価格の算出方法や期限などを契約前に確認しましょう。

リースバックの買戻しについては、こちらの記事で詳しく解説していますのでご覧ください。

リースバックの買戻しは可能?買戻し価格や条件、諸費用について解説

周囲に知られずに売却できる

リースバックでは、リースバック会社にそのまま売却することになる為、仲介のように広告活動は行われません。また、売却後も元所有者がそのまま住めることから、近隣住民にも自宅を売却したことが知られる心配がありません。

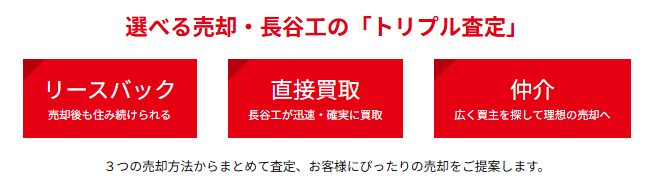

長谷工のリースバックでも、プライバシーの心配をせずに周囲に知られることのない確実かつ、迅速な現金化が可能です。さらに、リースバックに加えて仲介と直接買取の3つの方法からまとめて比較できる「トリプル査定」をご用意しています。

「周囲に知られずに売りたいけれど、どの方法が一番良いか迷っている」という方は、ぜひお気軽にご相談ください。お客様のご希望・状況に合わせた最適な売却プランをご提案いたします。

リースバックを利用する際の注意点

リースバックを利用する際の注意点は以下の通りです。

- 賃貸借契約によっては賃貸期間が制限される

- 売却価格は相場よりも安価になりがち

- 家賃が発生する

- 物件のルールに従う必要がある

- 売却見込み額でローン完済をする必要がある

それぞれ詳しく解説します。

賃貸借契約によっては賃貸期間が制限される

リースバックでは、賃貸借契約の種類によって住み続けられる期間が変わります。

賃貸借契約には普通借家契約と定期借家契約の2種類があります。

定期借家契約は期間満了により契約が終了する形態で、一般的には2~3年で区切られ、契約終了後は退去しなければなりません。再契約をすれば住み続けられますが、定期借家契約では「貸主は正当な事由がなくても再契約を拒否できる」とされている為、再契約をするかしないかは貸主様の意向次第です。

一方、普通借家契約であれば原則として更新が可能で、長期にわたって住み続けられます。

長く住み続けたい方は、事前にどちらの契約形態なのかを確認し、契約書に明記された期間や更新条件にも細かく目を通しておきましょう。

売却価格は相場よりも安価になりがち

リースバックの売却価格は、市場価格の6割~8割程度まで下がる傾向にあります。その為、売却後の資金計画を慎重に立てておかなければ生活に支障が出る恐れがあります。

相場より低くなる理由は、主に以下の2点です。

- 買主となるリースバック会社が家賃収入による利回りを重視している為

- 将来的に再販売する際の価格下落リスクを見込んで購入する為

また、売却価格は物件の立地や築年数、間取り、周辺の取引事例などによって決まります。提示された価格が妥当かどうか不安な場合は、あらかじめ売却相場を自分で調べておきましょう。売却見込み額で住宅ローンを完済できない場合は、リースバック自体を利用できない恐れもあります。

売却相場の調べ方や査定価格が決まるポイントについては、こちらの記事で詳しく解説していますのでご覧ください。

【2025年】マンション売却の相場は?都市・築年数別の価格や調べ方、売却のポイントを解説

マンションの売却査定で見られるポイントとは?査定の流れや高く売るコツ、注意点を解説

一戸建て売却の査定価格はどう決まる?見られるポイントや査定のコツとは

家賃が発生する

リースバックでは売却後に家賃の支払いが発生します。家賃が住宅ローンの返済額より高くなったり、賃貸期間が長引いたりすると、かえって経済的な負担が増えてしまいます。

家賃は売却価格に利回りをかけて算出される為、売却価格が高いほど毎月の賃料も上がります。手元に多くの現金を残したいからと高めの売却価格を選ぶと、その分だけ家賃負担が重くなることもあるでしょう。

また、契約内容によっては将来的に家賃が値上げされる恐れもあります。契約前に家賃の改定条件を確認し、長期にわたって無理なく支払えるかを見極めましょう。

物件のルールに従う必要がある

リースバックを行うと、今の自宅が賃貸物件となります。賃貸物件では、貸主様によって禁止事項が定められることが一般的です。例えば、一般的な賃貸借契約書によくある「猛獣、毒蛇等の明らかに近隣に迷惑をかける動物を飼育すること」が禁止事項として追加された場合、そのルールに従うことになります。

売却見込み額でローン完済をする必要がある

リースバック会社によっては、売却見込み額でローンを完済できないと利用できないことがあります。不足額を自己資金で補えれば問題ありませんが、自己資金で補っても完済できない場合は抵当権を抹消できない為、売却もできません。

抵当権とは、債権者が融資をする場合に土地や建物を担保にできる権利のことです。抵当権の抹消や抵当権そのものについては、こちらの記事で詳しく解説していますのでご覧ください。

抵当権抹消手続きの流れは?手続きが必要なタイミングやかかる費用を徹底解説

抵当権とは?設定や抹消手続きの流れ、行使された場合の対処法についても解説

リースバックはどのような方にお勧め?

リースバックは、下記のような悩みを抱えている方にお勧めです。

| 目的 | 具体的な悩みや状況 | リースバックで実現できること |

|---|---|---|

| まとまった資金の確保 |

|

|

| ローンや債務の返済 |

|

|

| 相続資産・財産の整理 |

|

|

| 今の家に住み続けたい |

|

|

| 周囲に知られず売却したい |

|

|

長谷工の仲介では、お客様のお悩みに合わせた最適なプランをご提案しています。自宅の売却価格や家賃、リースバックが向いているか気になる方はお気軽に無料査定をご利用ください。

リースバック契約の流れ

リースバックの主な流れは以下の通りです。

- 不動産会社に査定を依頼する

- 売買契約・賃貸借契約を締結する

- 売却金を受け取り、賃貸が開始される

それぞれのステップを詳しく見ていきましょう。

不動産会社に査定を依頼する

はじめに、リースバックを取り扱う不動産会社に査定を依頼します。査定では自宅の売却価格と契約後の家賃が同時に提示される為、両方のバランスを見て検討しましょう。

例えば、売却価格が高くても家賃が周辺相場より割高に設定されている場合、長期的に見ると費用負担が大きくなってしまいます。査定価格は不動産会社ごとに差が出やすい為、最低でも3社程度から見積もりを取り、条件を比較したうえで依頼先を絞り込みましょう。

査定については、こちらの記事で詳しく解説していますのでご覧ください。

机上査定とは?訪問査定との違いや査定のポイント、メリット・デメリットを解説

訪問査定とは?どこを見る?メリットや机上査定との違い、かかる時間について解説

不動産の無料査定でよくあるトラブルとは?事例や対処法について解説

長谷工の仲介では、無料査定を行っています。ご希望の方は以下のフォームよりご連絡ください。

売買契約・賃貸借契約を締結する

依頼先が決まれば、売買契約と賃貸借契約の2つを締結します。契約書には専門用語が多く記載されている為、不明点があれば担当者に質問し、納得したうえで手続きを進めましょう。

以下では、それぞれの契約書で確認すべきポイントをご紹介します。

売買契約書のチェックポイント

売買契約書に関するチェックポイントは以下の通りです。

- 契約解除に多額の金銭が必要になるか

- 買戻しできるか

- 買戻しできる時期や金額が決まっているか

売買契約書には、売買価格や決済日、買戻しに関する内容が記載されています。

金額などに目が行きがちですが、契約解除をする場合の取り決めや将来買戻しができるのか、またその時期に定めがあるのかを確認しておきましょう。疑問点があれば後回しにせず、売買契約前に確認することが大切です。

賃貸借契約書のチェックポイント

賃貸借契約書に関するチェックポイントは以下の通りです。

- 普通借家契約か定期借家契約か

- 途中解約ができるかどうか

- 修繕の負担は誰か

- 原状回復のルール

- エアコンなどの新たな設備を設置することは可能か

定期借家契約の場合、基本的に期間満了後は更新ができない為、注意が必要です。

また、期間中に解約する場合の取り決めや、修繕・原状回復するときのルールも確認しておきましょう。

売却金を受け取り、賃貸が開始される

契約締結後は、決済日に売却金が一括で振り込まれ、同日から賃借人として自宅に住み続けます。所有権は不動産会社に移転しますが、引っ越しの必要はなく、そのままの環境で生活できます。

ただし、賃貸開始後は毎月の家賃支払いが発生する為、支払いスケジュールをしっかり管理し、滞納しないよう備えておきましょう。

失敗しない!リースバック会社選びのポイント

続いて、リースバックを依頼する不動産会社を選ぶうえで押さえておきたい4つのポイントをご紹介します。

実績が豊富か

不動産会社を選ぶ際は、これまでのリースバックの取引実績が豊富かどうかを確認しましょう。実績の多い会社は経営基盤が安定しており、契約後に倒産して家を失うリスクが低いでしょう。

年間の取引件数を公表している大手企業であれば、独自のノウハウを蓄積している為、査定から現金化までスピーディーに対応してもらえます。公式サイトの実績ページや会社の沿革をチェックし、長くリースバック事業を続けている会社かどうかを判断しましょう。

自宅のエリアに対応しているか

自宅のある地域が不動産会社の対応エリアに含まれているかも確認すべきポイントです。全国対応をうたう不動産会社でも、実際は首都圏や主要都市に取引が偏っているケースもあり、地方の物件は取り扱ってもらえないことがあります。

また、対応エリアであっても、その地域の地価相場に精通していない場合、適正な売却価格を提示してもらえない恐れがあります。地元での取引経験が豊富な会社を選べば、近隣の取引事例をもとにした根拠ある査定が期待できるでしょう。

かかる費用が明瞭か

リースバック会社を選ぶ際は、契約時にかかる費用の内訳を事前に開示してくれる会社を選びましょう。リースバックでは売却時と賃貸開始後の両方で費用が発生する為、総額を把握しておかなければ、手元に残る金額が想定より少なくなる恐れがあります。

売却時にかかる主な費用や税金は以下の通りです。

| 売却にかかる主な費用や税金 | 賃貸にかかる主な費用 |

|---|---|

|

|

契約時には、追加費用の有無も含めて担当者に確認しておくと安心です。

相場にあった売却価格か

提示された売却価格が相場に見合っているかを判断する為にも、複数のリースバック会社へ査定を依頼しましょう。3社程度に査定を依頼すれば、それぞれの価格帯や家賃設定の傾向が見え、極端に条件の悪い会社を避けられます。

さらに、価格だけでなく、担当者の対応や説明の丁寧さも比較材料にできます。

リースバックで安心して住み続けるためには、売却価格だけでなくその後の長期的な資金計画が何よりも重要です。

長谷工リアルエステートには、お金の専門家であるFP(ファイナンシャルプランナー)資格を持つ営業担当者が多数在籍しています。不動産取引のプロとして、そして家計の専門家として、お客様の将来を見据えた無理のない最適なプランをご提案いたします。

リースバックによくあるトラブルと対策

リースバックは便利な仕組みですが、契約内容を十分に理解しないまま進めると、後々トラブルに発展するケースがあります。ここでは、よくある4つのトラブル事例とその回避方法をご紹介します。

家賃が高く、支払えなくなった

リースバックでよくあるトラブルの一つが、家賃の支払いが家計を圧迫するケースです。前述した通り、リースバックの家賃は、周辺の賃貸相場ではなく、売却価格とリースバック会社の利回りをもとに算出され、相場より高めに設定される傾向にあります。その為、住み続けるうちに支払った賃料の合計が売却価格を超えてしまうケースもあります。

契約の前には、売却価格と今後数年間で支払う賃料の総額を計算し、自身の収入や貯蓄で無理なく払えるかをシミュレーションしておきましょう。

買戻しを予定していたが、できなかった

計画していた買戻しができなかったというトラブルも見受けられます。買戻し時には売却価格の1.1倍~1.3倍の金額が必要になるケースが一般的で、資金計画が甘いと、いざ買戻すときに資金が足りなくなるケースがあるのです。

買戻しが義務になっている契約では、資金が用意できない場合に違約金が発生する恐れがあります。対策としては、買戻しをオプションとして選べる契約を結び、状況に応じて判断できる余地を残しておくのが安心です。

賃貸借契約を更新できず、退去を余儀なくされた

契約形態(特に定期借家契約の場合)によっては、住み続けたいのに退去を求められるケースもあります。

こうしたトラブルを避ける為には、更新や再契約の条件が書面にどう記載されているかを契約前に確認し、不明点は担当者に質問しましょう。長く住み続けたいなら、更新が可能な普通借家契約を選べる会社を優先して検討するのがお勧めです。

リフォームできると思っていたら、自由にできなかった

リースバック後のリフォームを巡るトラブルもよく見られます。売却によって自宅の所有権は不動産会社に移る為、契約後は借主様という立場になり、自分の判断だけで大規模なリフォームはできなくなります。壁を取り払うような間取りの変更や外壁の塗り替えなど、大規模な改修には貸主の承諾が必要です。

契約前には、どこまでのリフォームが認められるのか、エアコンや給湯器が故障した際の修繕費はどちらが負担するのかなどを、賃貸借契約書でしっかり確認しておきましょう。

リースバックでよくあるトラブル事例については、こちらの記事で詳しく解説していますのでご覧ください。

よくあるリースバックのトラブル事例とは?失敗しないためのコツを紹介

リバースモーゲージや不動産担保ローンとの違い

リースバックに似た金融商品として、リバースモーゲージや不動産担保ローンがあります。それぞれの特徴やリースバックとの違いを解説します。

リバースモーゲージとの違い

資金調達する手段の一つであるリバースモーゲージは、自宅を担保に融資を受けられる高齢者向けの金融商品です。リースバックが「売却」であるのに対し、リバースモーゲージは「融資」である点が、両者の大きな違いです。

具体的な違いは以下の通りとなります。

| 項目 | リースバック | リバースモーゲージ |

|---|---|---|

| 年齢制限 | なし | 金融機関によって異なる ※満60歳以上や満50歳以上満60歳未満の方でも利用可能な金融機関もあり |

| 年収制限 | なし(家賃の支払いが必要) | 金融機関によって異なる ※例えば、年収に占める年間返済額の割合が、年収400万円未満の場合は30%以下、年収400万円以上の場合は35%以下など |

| 家の所有権 | なくなる | 存続する |

| 現金の受け取り方法 | 一括 | 年金型または一括融資型 |

| 現金化までの期間 | 売却から最短1週間~1ヵ月程度 | 審査から実行まで1ヵ月~3ヵ月程度かかる場合がある |

| 資金の使用用途の制限 | なし | 金融機関によって異なる。 住宅金融支援機構の「リ・バース60」では以下の用途でのみ利用可能

※金融機関が独自に用意しているリバースモーゲージ型ローンには生活費(事業目的、投資目的は不可)に利用できるものもある |

| 現在の住宅ローン | 決済時に一括返済をする必要がある | 住宅ローンの借り換えとして使うことができる |

| 担保の必要・不要 | 不要 | 必要 |

| 利用可能不動産の種類 | マンション、一戸建て、事業用不動産など | 一戸建て・マンション ※リバースモーゲージは自宅を担保として資金を借り入れる仕組みの為、居住用不動産が対象 |

※審査基準は各金融機関によって異なる場合があります。

参考:住宅金融支援機構

不動産担保ローンとの違い

不動産担保ローンとはリースバックと同様、自宅に住みながら資金を調達できる金融商品です。リースバックは不動産を売却する為、所有権が移転しますが、不動産担保ローンはあくまでも融資である為、所有権は残ります。また、不動産を担保にするので無担保ローンに比べて金利が低く、多額の資金を調達できるのが特徴です。

不動産担保ローンでは、不動産の担保評価がされた後、融資金額から手数料を差し引いた額が指定口座に振り込まれます。ただし、住宅ローンと同じように抵当権が設定されます。受けた融資を月々返済していくことになりますが、万が一返済ができなくなった際には不動産が売却されてしまいますので注意が必要です。

リースバックに関するよくある質問

最後に、リースバックに関してよくある質問にお答えします。

リースバック後はいつまで住める?

リースバック後の賃貸借契約の期間は2年間とされているケースが多く見られます。その後の更新の可否は賃貸借契約の種類によって異なる点に注意が必要です。

前述した通り、普通借家契約の場合、借主様が更新の意向を示せば基本的に更新できますが、定期借家契約では期間が限定されており、基本的には更新できません。もし引き続き住むことを希望する場合は、リースバック会社との間で再度賃貸借契約を締結する必要があります。

住宅ローンが残っていてもリースバックできる?

住宅ローンが残っていてもリースバックの利用は可能です。

ただし、売却見込み額でローンの残債を完済できることが条件となります。

例えば、ローンの残債が2,000万円の場合、自宅の売却価格が2,000万円以上でなければリースバックは利用できません。売却価格が残債に届かない場合は不足分を自己資金で補う必要があります。

住宅ローンが残っている場合の売却方法については、こちらの記事で詳しく解説していますのでご覧ください。

住宅ローン返済中でも家は売れる!オーバーローンの対処法や売却手順、注意点を解説

ローン残債があってもマンション売却できる?ケース別に対処方法を解説

リースバックの対象となる物件は?

リースバックで取り扱う物件の種類は不動産会社によって異なります。マンションのみを対象とする会社や一戸建て専門の会社もある為、自身の物件を取り扱ってもらえるかどうかを事前にチェックしておきましょう。

長谷工の仲介では、マンション・一戸建てのどちらもリースバックのお取り扱いが可能です。ただし、一部お取り扱いできない地域がございます。詳しくは以下のページをご覧ください。

家賃は安くできる?

リースバック後の家賃は、売却価格と連動して決まる為、売却価格を抑えればその分だけ毎月の家賃も下がります。

手元にまとまった資金を多く残したい方は高めの売却価格を設定し、毎月の支払いを軽くしたい方は売却価格を抑えるなど、担当者と相談しながら、自身の状況に合った価格になるよう交渉しましょう。

まとめ

リースバックは、自宅を売却した後もそのまま同じ家に住み続けられる仕組みで、まとまった資金を短期間で確保できる点が魅力です。一方、売却価格が相場より安くなりやすい、家賃が発生するなどの注意点もある為、契約内容を十分に確認したうえで利用を検討しましょう。

長谷工の仲介では、リースバックのご相談を受け付けております。お客様の状況に合わせた最適なプランをご提案しますので、リースバックをご検討の際はぜひご相談ください。

※本記事の内容は2026年5月22日現在のものであり、制度や法律については、今後改正・廃止となる場合がございます。