差し押えと聞いて自分とは関係ないと思うかもしれません。しかし、例えば病気によって仕事ができなくなり、予期せず差し押えとなるケースもあります。

差し押えといえば、玄関ドアに差し押えの張り紙をされて、周囲にも知られてしまうイメージをお持ちの方もいるかもしれません。ある程度差し押えのイメージはあったとしても、実際どのような流れで差し押えになるか分からない方のほうが多いでしょう。

この記事では、差し押えとなる原因やその流れ、差し押えを回避する方法を紹介します。

不動産の売却のお問い合わせやご相談は「長谷工の仲介」へ

差し押さえとは

差し押えとは本来返済すべきローンや税金、保険料などを支払うことができない債務者に対して、債権者がその返済すべきお金を回収する為に行う手段です。差し押えをされたら、債務者は勝手にその財産を売却したり、処分したりすることができなくなります。つまり差し押さえとは、民事執行法による強制執行手続きの一つです。

なお、差し押さえをされてしまうと、個人で売却や処分はできませんが、競売により買受人へ引き渡すまでは居住することは可能です。

差し押さえができるのは、裁判所もしくは行政機関(公租公課を徴収する機関)です。例えば債権者が裁判所に申し立てし、裁判所がこれを認めたときに差し押さえすることができます。

ここからは差し押さえになる原因や、債権者が差し押さえをする目的について紹介します。

差し押さえになる原因

差し押さえになる原因はいくつかありますが、イメージしやすいのは住宅ローンの滞納ではないでしょうか。住宅ローンを返済せず数ヵ月放置すると、通常督促状などが届きます。それでも対応しないでいると、差し押さえをされることになります。

また、住宅ローンなど高額な返済の滞納だけでなく、クレジットカードローンの返済を長期間怠ってしまうことで、差し押さえになる恐れがあります。クレジットカードの場合、「ブラックリスト」とも表現されることがありますが、一度カード会社の信用を失うと他社でも新しくカードが作れなくなるので注意が必要です。

他には固定資産税や所得税など、各種税金も未払い期間が長くなると、差し押さえの対象になります。ちなみに税金については、この場合裁判所の手続きは不要です。税務署職員や役所の職員が、職務権限により差し押さえをすることができます。

なお差し押さえになるのは、滞納したその金額だけではありません。滞納したことについて延滞金が発生することもあります。その為、なるべく早く対処するようにしましょう。対処法については、後半で解説します。

債権者が差し押さえをする目的

前述の通り、債権者が差し押さえする目的は未払い金の回収です。債務者が、財産を売却してしまう前に、その財産を強制的に取り立てる為に行います。

例えば、不動産を差し押さえた後は通常強制競売になり、落札者への売却によって得た現金により回収することができます。しかし不動産の価値や残債額によっては、全額回収できないこともあります。その場合債権者は、継続的に債務者に対して支払いを請求することができます。

差し押さえ対象の財産

差し押さえになる財産は不動産だけではありません。ここでは差し押さえの対象となる財産について説明します。

- 不動産

- 動産

- 給与

- 預貯金

- 債権

不動産

土地や建物など、不動産は差し押さえの対象になります。不動産の価値によっては多額の債権を回収できる可能性がある為、債権者にとって差し押さえの対象として申し分ないでしょう。ただし強制競売が行われ、入札・落札によって買受人が決定するまでに時間がかかります。逆にいえば、債務者は買受人に引き渡すまで居住することができます。

なお債権者は不動産に対して通常抵当権を設定していますが、第一順位の債権者が優先されます。その為、順位によっては債権を回収できないこともあります。

抵当権については、こちらの記事で詳しく解説していますのでご覧ください。

抵当権とは?設定や抹消手続きの流れ、行使された場合の対処法についても解説

動産

差し押さえの対象になるのは預貯金や不動産だけではありません。自動車や貴金属、ブランド品などの動産も差し押さえの対象になります。

しかし自動車が1台しかない場合などで、車がないと生活できないと判断された場合や、仕事で使う社用車などは、仕事ができなくなる恐れがあることから、差し押さえ対象から外れることがあります。

給与

会社員であれば会社から給与が支給されますが、給与も差し押さえの対象になります。しかし全て差し押さえされてしまうと生活することができません。その為、給与については手取り額の4分の1までとされています。例えば、給与の手取り額が24万円の場合は、1/4の6万円までです。しかし手取り額が44万円を超える場合は、33万円を超える部分が差し押さえの対象になります。

ちなみに賞与や退職金も対象(1/4まで)です。

なお差し押さえになるのは会社員の給与だけではありません。アルバイトやパートタイマーの場合も、受け取る予定の賃金も差し押さえの対象になります。

預貯金

預貯金も差し押さえの対象になります。普通預金や定期預金、当座預金など金融機関に預けている預貯金は全て対象です。債権者は金融機関に対して預金残高全ての払い戻しを請求することができます。(債権額の上限まで)

なお給与と異なり、差し押さえできる金額の上限は定められていません。

しかし「差し押さえ禁止財産」というルールがあり、債務者が通常生活するのに必要であろう生活費は差し押さえを禁止しています。標準的な生活費として政令で定められているその額は66万円です。

ちなみに国から支給される下記権利については差し押さえが禁止されています。

- 国民年金を受給する権利

- 厚生年金を受給する権利

- 児童手当を受給する権利

- 生活保護費を受給する権利

債権

差し押さえ対象となる代表的な債権には、前述したような給与や、賞与・退職金、預貯金のほかにも、マンションやアパート経営をしていて家賃収入がある場合は、その家賃収入も含まれます。

それぞれの債権をまとめると下表の通りです。

| 債権の種類 | 概要 |

|---|---|

| 預金債権 | 普通預金や定期預金、当座預金などが該当します。 |

| 給与債権 | 会社員であれば毎月会社から支払われる給与も差し押さえ対象になります。基本的に毎月確実に入金される為、債権額に達するまで毎月差し押さえの対象になります。また、アルバイトやパートタイマーの賃金も対象になります。また会社やバイト先に差し押さえの事実が知られることとなり、仕事に支障が出る恐れがあります。 |

| 賃料債権 | もし債務者がマンションやアパートを所有しており、家賃収入がある場合はその賃料も毎月差し押さえの対象になります。家賃の支払先が変わる為、入居者は大家が差し押さえにあっていることを知ることになります。 |

| 賞与・退職金債権 | 差し押さえの対象になるのは給与だけではありません。賞与や退職金も差し押さえの対象になります。 |

差し押さえ対象外の財産

人として最低限の生活を送る為に必要な財産や、仕事を続ける為に必要な財産については差し押さえの対象にはなりません。債務者と生計をともにする家族についても考慮されます。

差し押さえの対象外となる財産は、差押禁止財産として定められています。債権者が債務者の財産を差し押さえた場合で、差し押さえ禁止財産であることが明白な場合は無効になります。また債権額を超える金額についても、差し押さえすることはできません。

例えば差し押さえの対象外となる財産は、以下の通りです。

- 標準的な世帯が2ヵ月暮らすのに必要であると、政令によって定められた生活費(66万円)

- 賞与や退職金の3/4にあたる額

- 国民年金や厚生年金、生活保護費として支給された現金

- 債務者が生活に必要であると思われる衣類や寝具、家財道具(畳や建具)

- 債務者が生活する為に必要な食料や燃料1ヵ月分

- 農業や漁業従事者の場合は、その仕事をする為に必要な工具や器具

- 実印や印鑑

- 仕事に必要な帳簿や仕事に関係する書類

- 生活や仕事上必要な車両

- 発明家や作家であれば、その発明品や著書で公表していないもの

- 勉強するのに必要な書籍や器具など

- 生活に必要な義足や義手

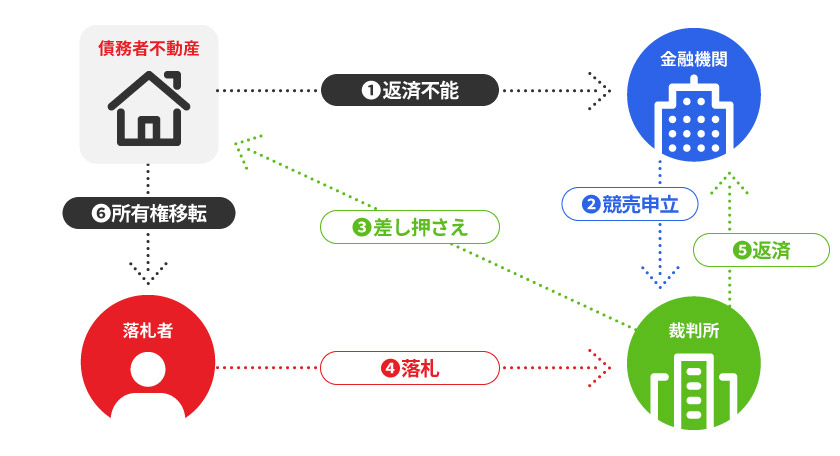

差し押さえの流れ

不動産の差し押さえを例として、住宅ローンを滞納してから競売が完了して金融機関へ売却代金が支払われるまでの流れを紹介します。

なお差し押さえには費用がかかりますが、はじめは債権者が負担します。その後債務者負担となり、かかった費用を請求されることになります。

- 金融機関から督促状が届く

- 期限の利益を喪失する(一括返済を求められる)

- 金融機関が裁判所へ競売の申し立てを行う

- 裁判所による不動産競売の開始決定がされる

- 裁判所から債務者へ開始決定通知書送付

- 裁判所による差し押さえ(差し押さえについて嘱託登記)

- 裁判所の執行官と不動産鑑定士による現況調査(売却基準価額の決定)

- 現況調査報告書・評価書・物件明細書がインターネットなどへ公開

- 入札開始・買受希望者は保証金を納付

- 落札(一番高い金額を提示した方が落札)

- 買受人決定・裁判所による売却許可決定が出される

- 裁判所から落札者へ代金納付通知書が送付される

- 買受人が代金を納付・所有権を取得(全所有者の抵当権や差し押さえ登記は抹消)

- 債務者の立ち退きがおこなわれる

- 競売による売却代金が金融機関に配当される

差し押さえられる財産がない場合はどうなる?

差し押さえられる財産がない場合もありますが、その場合でも家族の財産が差し押さえられることはありません。あくまでも債務者の財産が対象になります。家族名義に変更すれば差し押さえを逃れられるのではないかと考えてしまうかもしれませんが、強制執行妨害目的財産損壊など罪に問われる恐れがありますので、軽はずみに名義変更をしないように注意しましょう。

また、連帯保証人がいる場合は、その保証人の財産が差し押さえられることになります。家族が保証人になっているケースでは、その家族の財産も差し押さえの対象になります。

差し押さえは、債権額に達するまで行われます。その為、現段階で差し押さえの対象になる財産がない場合でも、例えば将来不動産など資産を相続した時点で相続財産を差し押さえられることもあります。

ローン滞納による差し押さえを回避する方法

ローン滞納による差し押さえを回避する方法を3つ紹介します。

- 返済の意思がある旨を伝える

- 債務を一括返済する

- 債務整理する

返済の意思がある旨を伝える

返済が可能であれば、債権者(金融機関・税務署・役所)へ返済する意思があることを伝えましょう。住宅ローンの支払いなどは、支払方法を変更できる可能性があります。

借入期間を延長して月々の返済を減らすなど、返済計画を見直すことで差し押さえを回避できるケースもあります。

債務を一括返済する

差し押さえを回避する方法として、任意売却やリースバックによって、一括返済する方法があります。

任意売却

任意売却とは、差し押さえ(競売)を避ける為に債務者が抵当権設定権者である金融機関へ交渉して、売却する方法です。

通常は住宅ローンを完済しなければ、抵当権は抹消してもらえません。しかし任意売却であれば、抵当権を解除してもらえるので売却が可能になります。

売却価格によっては残債が残る為、任意売却後も住宅ローンの返済が続くケースもあります。

任意売却については、こちらの記事で詳しく解説していますので、ご覧ください。

競売の場合は市場相場の5~7割程度での売却となるのが一般的ですが、任意売却では市場で売却する分相場価格で売却できる可能性があります。その為、売却見込み価格とローンの残債によっては、金融機関が任意売却に応じる可能性があります。

リースバック

リースバックとは家を売却した後も、買主様と賃貸契約を結んで家に住み続ける方法です。売却した代金で住宅ローンを返済することができます。

買主様は一般個人ではなく、おもに不動産会社などのリースバック事業者です。売却後も自宅に住み続けられるのが魅力ですが、賃料は払い続けなくてはなりません。

リースバックについては、こちらの記事で詳しく解説していますのでご覧ください。

離婚時に住宅ローンが残っている場合は?対処法と財産分与の注意点を解説

よくあるリースバックのトラブル事例とは?失敗しないためのコツを紹介

債務整理をする

債務整理には、3つの方法があります。それぞれ簡単に説明します

| 債務整理の種類 | 概要 |

|---|---|

| 任意整理 | 任意整理とは、債権者に借金減額を交渉し、3〜5年で返済する方法です。任意整理のメリットは裁判所を通さずに行えることです。個人が債権者に対して交渉することができますが、弁護士や司法書士へ依頼するとスムーズに進めることができるでしょう。なお金利は上限金利に基づいて計算します。 |

| 個人再生 | 個人再生は裁判所に申し立てし、借金を1/5〜1/10に減額する方法です。家を残せるうえ、借金を大幅に減らすことができるのがメリットです。ただし、安定した収入があり、返済を続けられることなど、一定の条件があります。 |

| 自己破産 | 自己破産とは、裁判所に申し立てを行うことによって、全ての借金を免除してもらう方法です。ただしどのようなケースでも認められるわけではありません。裁判所に返済能力がないと認められたときに限ります。また生活に必要である一定の財産以外は処分する必要があります。ちなみに税金は自己破産対象外です。 |

税金滞納による差し押さえを回避する方法

税金滞納による差し押さえを回避する方法を2つ紹介します。

徴収猶予

税金には支払期限があり、基本的にはその納付期限までに納付する必要があります。しかし失業や病気などやむを得ない事情がある場合は、納税について原則1年以内の期間に限り納税を猶予してもらえる可能性があります。

換価の猶予

債務者に支払う意思があると認められる場合は、1年以内の期間を設けて財産の換価を猶予してもらうことができます。生活や事業の継続が難しくなると判断される場合も猶予してもらえます。

ただし、申請期限は、納税期限から6ヵ月以内とされているため注意しましょう。

徴収猶予や換価の猶予については、各自治体によっても異なるため、ご自身のお住まいの地域の自治体のホームページから確認してみましょう。

まとめ

差し押さえを避ける為にも、万が一住宅ローンや税金の納付が難しい場合は、なるべく早く相談をしましょう。早期に相談することで、任意売却やリースバックなどを利用できたり、納税制度を利用して支払いを猶予してもらえたりする可能性があります。

競売や税金の猶予など分からないことについては、信頼できる不動産会社に相談することをお勧めします。長谷工の仲介では、税理士に無料相談できる「長谷工の税務相談サービス」を提供していますので、税金のお悩みや疑問についてお気軽にご相談ください。

※本記事の内容は2023年9月27日現在のものであり、制度や法律については、今後改正・廃止となる場合がございます。