| この記事で分かることを1分で解説 | |

|---|---|

|

|

相続でマンションを引き継いだ方は、なにから手を付ければ良いか分からないことも多いと思います。

しかし、マンション相続後の手続きを怠ると、法令違反になり過料が科されるリスクもあります。その為、マンションを相続する方はまず手続きや税金の仕組みについて知ることが大切です。

この記事では、マンションを相続した際の手続きの流れや、相続税の仕組み・計算方法などを解説します。

不動産の売却のお問い合わせやご相談は「長谷工の仲介」へ

マンションを相続する際の基本的な流れ

マンションを相続する際の基本的な流れについて解説します。

1.遺言書の有無を確認する

相続が発生したら、まずは遺言書の有無を確認します。

遺言書には下記の3種類があります。

- 公正証書遺言書

- 自筆証書遺言書

- 秘密証書遺言書

遺言書のなかには、開封に際して家庭裁判所での検認、相続人などの立ち会いが必要な場合もある為、注意しましょう。

公正証書遺言書

公正証書遺言書とは、公証人が法律で定められた方式で作成する遺言書です。

開封にあたっては、家庭裁判所の検認は不要となります。

自筆証書遺言書

自筆証書遺言書とは、遺言者が遺言の内容を自筆で書面にし、捺印することで作成する遺言書のことです。自筆証書遺言は遺言者が自分で作成する為、法律で定められている要件を満たしていなければ無効となってしまうリスクがあります。

開封には家庭裁判所での検認が必要となります。検認を受けずに開封してしまうと、5万円以下の過料を科される場合がある為、注意しましょう。

なお、自筆証書遺言でも、自筆証書保管制度を利用している場合の検認は不要です。

秘密証書遺言書

秘密証書遺言書とは、遺言の内容を秘密にしたまま存在を証明する形式の遺言書です。公証人と証人2人以上から遺言書の存在を証明してもらいつつ、内容の機密性を保持できます。開封には家庭裁判所での検認が必要となります。

2.遺産整理をする

遺言書の有無を確認したら、次に相続資産を整理します。

相続税はプラスの財産からマイナスの財産を差し引いた財産に対して課税される為、全ての財産を整理する必要があります。

| プラスとなる相続財産 | マイナスとなる相続財産 |

|---|---|

|

|

被相続人が所有していた不動産については、2026年2月にスタートした「所有不動産記録証明制度」を利用するとスムーズに把握できます。

所有不動産記録証明制度では、申請した検索条件(被相続人の氏名、住所)と登記簿上の所有者の氏名、住所が一致する不動産を登記官が検索し、一覧として交付してくれます。

被相続人が複数の自治体で不動産を所有しているなどで、把握が難しい場合に活用すると良いでしょう。

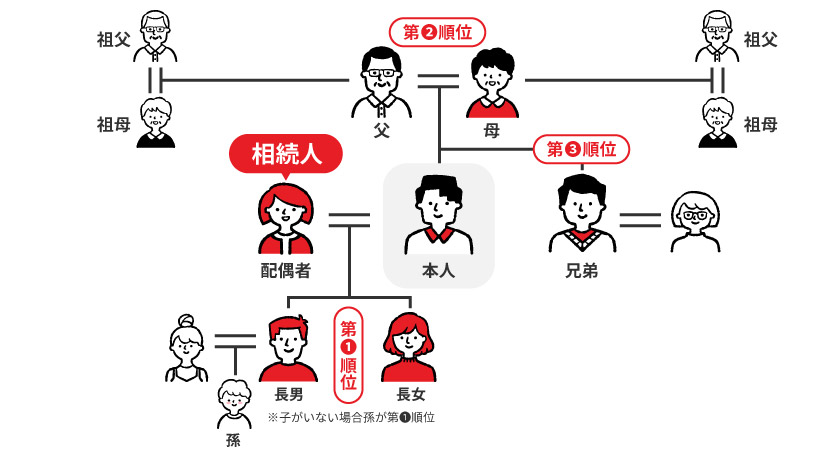

3.相続人を決定する

相続する遺産の整理が完了したら、相続人を優先順位に従って決定します。

具体的には、以下のように優先順位が決められています。

| 相続の優先順位 | 相続人 |

|---|---|

| 常に相続人となる | 配偶者 |

| 第1順位 | 実子、養子 |

| 第2順位 | 直系尊属(父母・祖父母など目上の直系の血縁者) |

| 第3順位 | 兄弟姉妹 |

相続人となるのは、配偶者と、被相続人から見て血縁関係が近い方です。

優先順位上位者が相続人になった場合、下位の方は相続人にはなれません。

例えば、配偶者と子・親がいる場合、配偶者と子が相続人となり、親は相続人にはなれません。

また、相続できる財産の割合についても「法定相続分」として定められています。

法定相続分とは、相続人が複数存在する場合の各法定相続人への相続割合のことです。

民法では以下のように決められています。

| 相続人 | 法定相続分 |

|---|---|

| 配偶者と子が相続人の場合 | 配偶者:2分の1、子:2分の1 |

| 配偶者と直系尊属が相続人の場合 | 配偶者:3分の2、直系尊属:3分の1 |

| 配偶者と兄弟姉妹が相続人の場合 | 配偶者:4分の3、兄弟姉妹:4分の1 |

上記のように、法定相続分は相続人によって割合が異なります。

ただし、遺言書がある場合は遺言書が優先され、法定相続人以外への相続や法定相続分を超えて相続できます。

4.遺産分割協議で相続方法を決定する

遺言書がない場合、法定相続分以外の割合で遺産を分割する場合には、遺産分割協議書が必要となります。遺産分割協議書には相続人全員の署名と実印による押印が必要です。

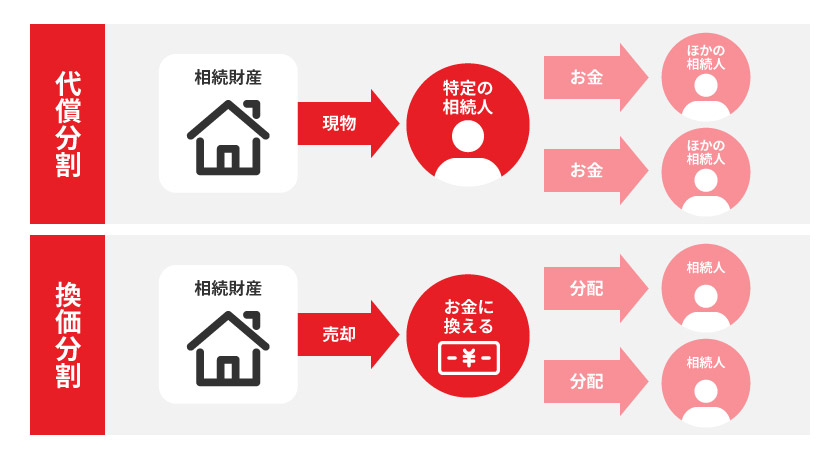

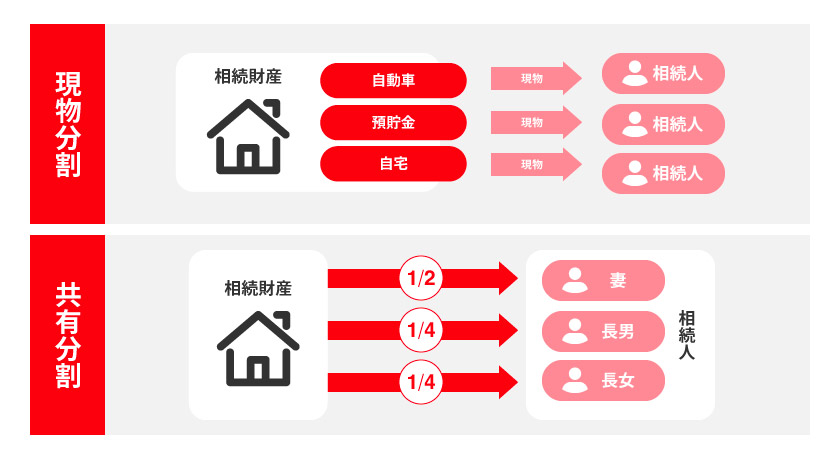

遺産分割の方法には以下の4種類があります。

| 遺産分割の方法 | 説明 |

|---|---|

| 代償分割 | 財産を多く相続した相続人が他の相続人に代償金を支払うことで調整する分割方法のこと。

【マンションの分割例】 特定の相続人がマンションを相続し、その相続人はほかの相続人に対して相続割合に応じた金銭を支払う。 |

| 換価分割 | 遺産を売却して現金で分ける分割方法のこと。

【マンションの分割例】 マンションを売却し、売却代金を相続割合に応じて分割する。 |

| 現物分割 | 家は母、現金は長男、車は次男のように遺産をそのままの形で分ける分割方法のこと。

【マンションの分割例】 遺産の大半がマンションの場合、マンションは物理的に分けられない為、多くの場合ほかの手段が選択される。 |

| 共有分割 | 相続人同士で持分を決めて共有する分割方法のこと。

【マンションの分割例】 相続人全員がマンションの名義人となり、相続割合に応じた持分を所有する。 |

長谷工の仲介では、無料査定や売却に関する相談を受け付けています。

換価分割をご検討中の方は、ぜひご相談ください。

5.相続税を申告して納税する

相続税が発生する場合には、相続の開始を知った日の翌日から10ヵ月以内に申告と納付が必要です。

ただし、「税額が10万円を超えること」、「納期限までに金銭で納付することが困難であること」、「担保を提供すること」などの要件を満たせば延納申請書を提出して延納できる場合があります。

自分で申告する場合は相続税申告書の作成が必要です。

必要書類については、以下の国税庁のサイトをご覧ください。

相続税の納税期限は10ヵ月となっており余裕があるように思えますが、被相続人の死亡後には様々な手続きが発生する為慌ただしく時間が過ぎます。

特に、相続人同士で揉めている場合は相続税の納付期限に間に合わないケースもあり、その場合には延滞税が発生します。

延滞税とは、法定納期限の翌日から納付する日までの日数に応じて課される利子税のことです。

延滞税の利子率は下表のようになります。

| 期間 | 本則税率 |

|---|---|

| 納期限の翌日から2ヵ月を経過する日まで | 7.3%(※2026年中は年2.8%) |

| 納期限の翌日から2ヵ月を経過した日以後 | 14.6%(※2026年中は年9.1%) |

※延滞税は特例割合が適用される為、実際は本則税率よりも低くなります。最新の税率は国税庁HPをご確認ください。

出典:国税庁「No.9205延滞税について 令和3年1月1日以後の割合」

6.相続登記に必要な書類を集める

遺産分割協議による相続と遺言書による相続では、相続登記に必要な書類が異なります。それぞれ必要な書類は以下の通りです。

▼遺産分割協議による相続で集める書類

| 対象者(誰の) | 書類の名称 | 入手先 | 費用 |

|---|---|---|---|

| 被相続人 | 戸籍謄本(戸籍事項証明書)

除籍謄本 改製原戸籍 |

本籍地の自治体役場※1 | 戸籍謄本:450円程度

除籍謄本・改製原戸籍:750円 |

| 住民票の除票または戸籍の附票 | 住民票除票:住所地の自治体役場

戸籍附票:本籍地の自治体役場 |

300円程度 | |

| 不動産の所有者になる相続人 | 戸籍謄本(抄本)(戸籍事項証明書) | 本籍地の自治体役場※1 | 450円程度 |

| 印鑑証明書 | 住所地の自治体役場※2 | 200~400円程度 | |

| 固定資産課税明細書 | 毎年4月頃に自治体から送付 | - | |

| (不動産の所有者になる方)住民票 | 住所地の自治体役場※2 | 200~400円程度 |

※1:広域交付制度を利用することで本籍地以外の役場での請求も可能。

※2:マイナンバーカードを利用すればコンビニでも取得可能。

▼遺産分割協議による相続で作成する書類

| 作成者 | 書類の名称 | 備考 |

|---|---|---|

| 不動産の所有者になる相続人 | 登記申請書 | |

| 委任状 | 代理人が登記申請する場合に必要 | |

| 遺産分割協議書 | ||

| 司法書士 | 相続関係説明図 | 相続人本人による作成も可 戸籍・除籍謄本原本の返還を希望しない場合は不要 |

▼遺言書による相続で集める書類

| 対象者(誰の) | 書類の名称 | 入手先 | 費用 |

|---|---|---|---|

| 被相続人 | 遺言書 | 自筆証書遺言:被相続人が保管または法務局

公正証書遺言:公証役場 秘密証書遺言:被相続人が保管 |

- |

| 戸籍謄本(戸籍事項証明書)

除籍謄本 改製原戸籍 |

本籍地の自治体役場※1 | 戸籍謄本:450円程度

除籍謄本・改製原戸籍:750円 |

|

| 住民票の除票または戸籍の附票 | 住民票の除票:住所地の自治体役場

戸籍附票:本籍地の自治体役場 |

300円程度 | |

| 不動産の所有者になる相続人 | 戸籍謄本(抄本)(戸籍事項証明書) | 本籍地の自治体役場※1 | 450円程度 |

| 固定資産課税明細書 | 毎年4月頃に自治体から送付 | - | |

| 住民票 | 住所地の自治体役場 ※2 |

200~400円程度 |

※1:広域交付制度を利用することで本籍地以外の役場での請求も可能。

※2:マイナンバーカードを利用すればコンビニでも取得可能。

▼遺言書による相続で作成する書類

| 作成者 | 書類の名称 | 備考 |

|---|---|---|

| 不動産の所有者になる相続人 | 登記申請書 | |

| 委任状 | 代理人が登記申請する場合に必要。 | |

| 司法書士 | 相続関係説明図 | 相続人本人による作成も可。

戸籍・除籍謄本原本の返還を希望しない場合は不要。 |

参考:法務局「相続による所有権の登記の申請に必要な書類とその入手先等」

7.相続登記(名義変更)を行う

相続登記とは、不動産の名義を相続人に変更する登記のことで、法務局で行います。

不動産の所有権自体は相続の発生により相続人全員に引き継がれます。しかし、登記簿上の名義人は自動で変更されない為、相続登記が必要です。相続登記していない不動産は公的に所有者であることが証明できず、売却できない、ほかの相続人に勝手に売却されるなどのリスクがあります。

また、所有者不明土地問題解消の為、2024年4月1日より相続登記が義務化されています。

これにより相続から3年以内に正当な理由なく名義変更を行わない場合、10万円以下の過料が科される恐れがあります。2024年4月1日以前の相続も対象で、この場合、2027年3月31日までの登記が必要です。

なお、マンションを相続した場合、名義人変更の旨は管理組合や管理会社に届け出る必要があります。届出の方法や必要書類は管理組合によって異なるので、確認するようにしましょう。

相続登記に必要な書類は名義変更方法によって異なります。

名義変更の手続きの流れや必要な書類については、こちらの記事で詳しく解説していますのでご覧ください。

マンションの名義変更(所有権移転登記)はいつ行う?手続きの流れや費用、注意点を解説

マンションの相続にかかる税金や費用

マンションの相続にかかる税金や費用について解説します。

登録免許税

相続時の名義変更を行う際には、法務局に登録免許税を支払います。

相続登記の登録免許税の計算式は以下の通りです。

また、以下の2つの場合には登録免許税は免税されます。

- 相続により土地を取得した方が相続登記をしないで死亡した場合

- 不動産の価額が100万円以下の土地の場合

司法書士手数料

相続手続きを司法書士に依頼する場合は司法書士手数料がかかります。

司法書士手数料の相場は、5~8万円程度ですが地域や不動産の数などによっても異なる為、確認しておきましょう。

相続税

相続税はマンションや現金といったそれぞれの資産にかかるのではなく、被相続人の全ての財産の合計額(マイナスの財産を差し引いた額)に対して課税されます。

プラスの財産とマイナスの財産を合計したものを「課税価格」と呼びます。

相続税の計算式は以下の通りです。

各相続人の取得金額=課税遺産総額×法定相続分

算出税額=各取得金額×税率-控除額

相続税の総額=算出税額の合計

納付税額=相続税の総額×各人の課税価格÷課税価格の合計額-各控除※

※配偶者控除など

相続税評価額(マンション評価額)

マンションを相続した場合は、相続税評価額を見積もったうえで相続額や相続税が決まります。マンションの相続税評価額を求める際は、建物と土地の評価額をそれぞれ算出し、最後に合算します。

| 相続税評価額 | 概要 |

|---|---|

| 建物部分 | 原則、建物の固定資産税評価額とイコールになる |

| 土地部分 | 相続税路線価を用いて算出する

土地の相続税評価額の概算=前面道路の相続税路線価×敷地全体面積✕敷地権割合 ※実際の価格は敷地形状や接面状況によって補正が加わる |

なお、タワーマンションの相続税評価額と市場価格の大幅な乖離の問題を受け、マンションの相続税評価額について法改正が行われています。

2024年1月1日以降に相続、遺贈または贈与により取得した区分マンションの評価額は、区分所有補正が加わり、以下の計算式で求めることになります。

区分所有補正率の算出は複雑になりますが、簡単に求められるように計算明細書が用意されています。算出方法については以下の国税庁サイトを参考にしてください。

参考:国税庁「B2-6 居住用の区分所有財産の評価に係る区分所有補正率の計算明細書」

基礎控除

相続税は、被相続人の財産が基礎控除額を超える場合に発生します。

基礎控除額の計算式は以下の通りです。

例えば、相続税の課税価格が1億円で、法定相続人が配偶者と子ども1人の場合は以下のように計算できます。

=1億円-(3,000万円+600万円×2人)

=1億円―4,200万円

=5,800万円

この場合は、基礎控除額よりも相続税の課税価格が大きい為、相続税が発生します。

相続税の税率

相続税の税率は相続によって取得した金額に応じて下記の速算表で把握できます。

| 法定相続分に応ずる取得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000万円以下 | 10% | なし |

| 1,000万円超3,000万円以下 | 15% | 50万円 |

| 3,000万円超5,000万円以下 | 20% | 200万円 |

| 5,000万円超1億円以下 | 30% | 700万円 |

| 1億円超2億円以下 | 40% | 1,700万円 |

| 2億円超3億円以下 | 45% | 2,700万円 |

| 3億円超6億円以下 | 50% | 4,200万円 |

| 6億円超 | 55% | 7,200万円 |

ただし、実際の相続税の計算は相続財産や控除、相続人などにより複雑になります。正しい相続税を把握したい場合は、税理士への相談をお勧めします。

長谷工では、不動産に詳しい税理士に無料で相談できるサービスを提供しているので、お気軽にご相談ください。

マンション相続時に利用できる控除や制度

マンション相続時には控除や制度を活用することで相続税などの負担を減らせます。具体的に見ていきましょう。

小規模宅地等の特例

小規模宅地等の特例とは、相続した一定の土地に対して以下のように評価額の減額が受けられる制度です。

| 相続開始直前における土地の利用区分 | 要件 | 限度面積 | 減額割合 | |

|---|---|---|---|---|

| 居住の用に供されていた宅地等 | 特定居住用宅地等 | 330㎡ | 80% | |

| 事業の用に供されていた宅地等 | 貸付事業用以外の事業用の宅地等 | 特定事業用宅地等 | 400㎡ | 80% |

| 貸付事業用の宅地等 | 貸付事業用宅地等 | 200㎡ | 50% | |

| 特定同族会社事業用宅地等 | 400㎡ | 80% | ||

330㎡までの被相続人の自宅の土地は相続税の評価額の80%まで減額され、事業用に供されていた不動産の土地についても一定の要件を満たすと80%もしくは50%の減額を受けられます。

ただし、小規模宅地等の特例は土地が対象です。マンション建物部分の相続税評価額には適用できないので注意しましょう。

参考:国税庁「No.4124 相続した事業の用や居住の用の宅地等の価額の特例(小規模宅地等の特例)」

配偶者控除

配偶者控除とは、配偶者が相続した財産のうち、法定相続分相当額(1億6,000万円に満たない場合には1億6,000万円)までは非課税になるという制度です。

「配偶者に対する相続税額の軽減」とも呼ばれています。

配偶者居住権

配偶者居住権とは、夫婦のどちらかが亡くなった場合に自宅に居住していた配偶者が、一定期間無償で使用・収益できる権利のことです。

配偶者居住権を設定する場合、建物所有者になる方は配偶者に対し同権利の設定登記を完了させる義務を負います。

詳しくは、下記の法務局のパンフレットをご覧ください。

マンションを相続する場合の税金シミュレーション

実際にマンションを相続するとなった場合、どれくらい税金が発生するのでしょうか。以下の条件で税金のシミュレーションをしてみましょう。

- 相続人:配偶者と子供2人

- 相続財産総額:8,000万円

- 法定相続割合に準じて相続

相続税の計算方法は大まかに次の順番で行います。

- 基礎控除の計算

- 課税対象相続財産の計算

- 相続人ごとの相続税を計算

- 相続人ごとの相続税を合算

- 遺産の取得割合に応じて相続税の按分

まずは、基礎控除額を計算します。

法定相続人は、配偶者と子供2人の合計3人なので基礎控除額は以下の通りです。

基礎控除額=3,000万円+600万円×3人=4,800万円

遺産総額から基礎控除額を差し引き、課税対象の相続財産を計算します。

課税対象相続財産=8,000万円-4,800万円=3,200万円

この場合、3,200万円が相続税の対象となります。

課税対象額が分かれば、次に相続人ごとの相続税を計算します。

今回は法定相続割合で相続する為、課税相続財産は次のように按分されます。

- 配偶者:3,200万円×1/2=1,600万円

- 子A:3,200万円×1/2×1/2=800万円

- 子B:3,200万円×1/2×1/2=800万円

相続税の速算表でそれぞれの相続税を計算すると次の通りです。

配偶者:1,600万円×15%-50万円=190万円

子A:800万円×10%=80万円

子B:800万円×10%=80万円

それぞれの相続税を算出したら合算して、遺産取得割合に応じて按分します。

今回は法定相続分通りに分ける為、遺産8,000万円は配偶者:4,000万円、子A:2,000万円、子B:2,000万円の割合で相続税も按分します。

相続税合計:190万円+80万円+80万円=350万円

配偶者の相続税:350万円×1/2=175万円

子A:350万円×1/2×1/2=87.5万円

子B:350万円×1/2×1/2=87.5万円

上記のような相続税がそれぞれに課せられます。

ただし、配偶者の場合は配偶者控除が適用できるので相続税が課税されないのが一般的です。

また、相続するマンション自体も各種控除の適用で、相続税を軽減できる可能性があります。

相続税の計算やマンションの評価額算出は複雑になりやすい為、プロのサポートを受けることをお勧めします。長谷工の仲介では、不動産に詳しい税理士による「無料相談サービス」を提供しておりますので、ぜひお気軽にご利用ください。

相続税を支払う資金を用意できない場合の対処法

前述した通り、相続税は、相続開始を知った日の翌日から10ヵ月以内に現金での一括納付が原則です。しかし、相続税が高額になった、遺産分割協議で揉めているなどで納税が難しい場合もあります。

そのような場合に取れる対処法としては、以下の4つが挙げられます。

- マンションを売却して得た現金で納税する

- 金融機関からお金を借りる

- 延納制度を利用する

- 物納制度を利用する

期限内に金銭での納税が困難な場合、担保を提供するなどの要件を満たすことで、最長20年で年払いできる延納制度を利用できるケースがあります。さらに、延納によっても金銭での納税が難しい場合は、相続財産そのものによる物納を申請できる可能性もあります。

ただし、延納制度、物納制度ともに適用のハードルは高く、申請しても認められないケースもあるので注意しましょう。

金融機関からの借り入れであれば、延納にかかる利子税よりも利息を抑えられる可能性があり負担の軽減が見込めます。とはいえ、金融機関の審査に通らない恐れもある点には注意が必要です。

納税資金の確保が難しく、マンションに住む予定がないのであれば、早期での売却がお勧めです。売却であれば、売却代金を公平に分割できるスムーズな相続も見込めるので視野に入れると良いでしょう。

長谷工の仲介では、マンションの無料査定を受け付けております。「まずはいくらで売れるのか知りたい」「売却資金で納税できるか確認したい」という方は、ぜひお気軽に長谷工の無料査定サービスをご利用ください。

相続したマンションはどうする?

相続したとはいえマンションを所有している以上、毎年固定資産税などの税金や維持費が発生してしまう為、使い道がなければマイナスの財産にもなりかねません。

相続したマンションの使い道としては次の3つがあります。

- 相続人が住む

- 貸しに出す

- 売却する

相続したマンションをどうするかはコストやメリット・注意点を比較して慎重に検討する必要があります。

ここでは、それぞれのメリット・注意点について見ていきましょう。

相続人が住む

相続人がマンションに居住できるのであれば、居住用として活用できます。

相続時点では住んでいない場合でも、立地など条件が良ければ相続を機に引っ越すのも良いでしょう。

相続人が住む場合のメリットと注意点は以下の通りです。

| メリット | 注意点 |

|---|---|

|

|

実家など愛着のあるマンションの場合、そのまま相続人が住むことで手放さずに済む為、精神的なダメージを負いにくいでしょう。

ただし、マンションを所有する場合、固定資産税など毎年コストが発生します。また、マンションの状態によっては、将来的に売却しにくくなる恐れもある点にも注意が必要です。

貸しに出す

すでにマイホームがある、マンションが遠方にあるなどで相続人が住む予定がない場合、第三者に貸し出すことも検討できます。

| メリット | 注意点 |

|---|---|

|

|

賃貸として貸し出す場合、マンションを所有したまま家賃収入を得ることが可能です。

家賃収入で固定資産税などを賄えればマンションを所有するコストはほとんどかかりません。

収入次第では、生活費の足しにもできるでしょう。

現時点では住む予定がなくても、賃貸として所有しておけば将来的に自分が住むという選択もしやすくなります。

ただし、賃貸に出す場合、マンションの修繕費用や管理の手間がかかってきます。

管理などは外部に委託できますが、その場合は委託料がかかってくるでしょう。物件の状態にもよりますが、事前にハウスクリーニングだけでなくリフォームが必要になる場合もあります。

ハウスクリーニングやリフォームにかかる費用については、こちらの記事でも詳しく解説しているのでご覧ください。

マンションのハウスクリーニングの相場は?売却時に実施するメリットやポイントを解説

マンションリフォームの費用相場は?費用を抑えるポイントや実施する際の注意点を解説

また、賃貸に出したからといって必ずしも入居者が現れるわけではなく、空室が続く場合があります。

空室になってしまうと、家賃収入を得られないのにもかかわらず、維持費などがかかってきてしまう点には注意しましょう。入居者が付いたとしても、使用状態が悪い・クレームが多いなどトラブルに発展する恐れもある為、入居者選びは慎重に行う必要があります。

売却する

自分が住むことも賃貸に出すことも予定していない場合、売却するのも一つの手でしょう。

| メリット | 注意点 |

|---|---|

|

|

売却により、まとまったお金が手に入る為、相続税に対応しやすくなります。

特に相続財産が不動産だけで現金がない場合、相続税の対応が難しくなるケースもあるので、不動産の現金化を検討すると良いでしょう。

また、売却後は維持管理や固定資産税などのコストもかからないので、経済的な負担や管理の手間からも解放されます。

売却することで資金を得られますが、マンションを手放すことになる為、将来住むことも自分の子供に相続させることもできなくなります。

また、売却価格によっては利益が出て譲渡所得税がかかる点に注意しましょう。

相続したマンションの売却の全体像は以下の通りです。

- 相続登記による名義変更

- 売却物件の価格査定

- 媒介契約の締結

- 売却活動の開始

- 購入申込書の受領

- 売買契約の締結

- 引き渡し

一般的にマンション売却は、3ヵ月から半年ほど時間がかかります。

しかし、マンションの条件によっては売却に時間がかかり間に合わない場合もあります。

相続税の支払いを検討している場合は、不動産会社にその旨を伝えておくと良いでしょう。

長谷工の仲介では、マンションの売却査定や売却に関する相談を受け付けています。

お気軽にご連絡ください。

マンションを売却するか賃貸に出すかそれぞれのメリットや注意点、マンション売却の流れについては、こちらの記事で詳しく解説していますのでご覧ください。

マンションは売却と賃貸どっちがお得?同時進行できる?メリットや注意点を解説

マンション売却完全ガイド!注意点や流れ、税金・費用、失敗事例を徹底解説

亡くなった親の家を売る流れは?かかる税金や節税方法、注意点を解説

実家を売却する手順は?かかる税金や後悔しない為のポイントを解説

相続したマンションを売却するときのポイント

相続したマンションを売却するときのポイントについて解説します。

売却益が生じるかどうかシミュレーションしておく

マンション売却での利益は譲渡所得と呼ばれ、譲渡所得には税金がかかります。

高額な取引になるマンション売却では、かかる税金も高額になる恐れもあるので事前にどれくらいの税金が発生するのか把握しておくと良いでしょう。

税金は、課税譲渡所得金額に譲渡所得の税率を乗じることで算出できます。

課税譲渡所得金額は、売却価格から購入にかかった費用(取得費)と売却にかかった費用(譲渡費用)を差し引いた額であり、以下のように算出します。

ただし、相続したマンションの場合、購入にかかった費用が明確でない場合が多いでしょう。その場合は、概算取得費として売却価格の5%を取得費に計上します。

概算取得費での計上は、本来の取得費よりも計上できる額が少なくなるのが一般的であり、その分利益が出て税額が増える点には注意が必要です。

また、課税譲渡所得金額は各種特別控除を差し引くことで抑えられます。

相続したマンションを売却する際に利用できる特別控除については、「特例を利用して税金負担を減らす」で説明するので参考にしてください。

課税譲渡所得金額が算出できれば、譲渡所得の税率を乗じます。

税率は、不動産の所有期間に応じて次の2つに分かれます。

| 所得の種類 | 所有期間 | 所得税率 | 住民税率 | 復興特別所得税 | 合計税率 |

|---|---|---|---|---|---|

| 短期譲渡所得 | 5年以下 | 30% | 9% | 0.63% | 39.63% |

| 長期譲渡所得 | 5年超 | 15% | 5% | 0.315% | 20.315% |

相続の場合、所有期間は相続してからではなく被相続人の所有期間も通算します。

マンション売却の税金については、こちらの記事でも詳しく解説しているのでご覧ください。

マンション売却にかかる税金はいくら?計算方法や知っておきたい控除について徹底解説

長期譲渡所得とは?短期譲渡所得との違いや税金の計算方法について解説

特例を利用して税金負担を減らす

相続したマンションを売却する場合、一定の要件を満たすと「取得費加算の特例」と呼ばれる節税特例を利用できます。

取得費加算の特例の主な要件は以下の通りです。

- 売主様が相続や遺贈により財産を取得した方であること

- 売却物件を取得した方に相続税が課税されていること

- 相続開始のあった日の翌日から相続税の申告期限の翌日以後3年を経過する日までに売ること

出典:国税庁「No.3267 相続財産を譲渡した場合の取得費の特例」

また、相続した不動産の売却時には「被相続人の居住用財産(空家)を売ったときの3,000万円特別控除」が利用できるケースもあります。しかし、この特例はマンションには適用できず、一定の要件を満たす一戸建てのみが対象ですので注意しましょう。

3,000万円特別控除については、こちらの記事で詳しく解説していますのでご覧ください。

居住用財産の3,000万円特別控除とは?適用要件や必要書類を解説

売却を依頼するなら長谷工の仲介

不動産会社に売却を依頼する場合には、実績だけでなくサービスが充実している会社を選ぶことが望ましいです。

長谷工の仲介では、売主様のマンション売却サポートのみならず最長10年の建物保証や設備保証など売却後のアフターサポートも充実しています。

また、仲介だけでなく「直接買取」にも対応している為、売主様の要望に合わせて最適な売却方法をご提案可能です。

まずは、今のマンションがどのくらいで売却できるのかを知る為に「無料査定」を受けてみてはいかがでしょうか。

マンション相続や売却に関するよくある質問

最後に、マンション相続や売却に関するよくある質問をご紹介します。

共有分割でマンションを相続するとどうなる?

マンションが共有名義となる為、以下のような不都合が生じる恐れがあります。

- 共有者全員の同意がないと売却できない

- 過半数の同意がないとリフォームできない

- 相続を繰り返すうちに権利関係が複雑になる

共有名義の不動産を売却するには共有者全員の合意が必要です。また、大規模なリフォームは持分の過半数の同意が必要になります。単独でのマンション活用が難しくなる点には注意しましょう。

さらに、共有名義のまま次の相続が発生すると持分がさらに細分化される、というように相続を繰り返すうちに共有者が雪だるま式に増える恐れもあります。

マンションの共有分割はリスクがある為、「遺産分割協議がまとまらないから、とりあえず共有」といった理由での選択は避けるのが望ましいです。

不動産の共有名義については、こちらの記事で詳しく解説していますのでご覧ください。

共有名義とは?不動産における意味やメリット・注意点、解消方法を解説

相続したマンションの住宅ローンはどうなる?

被相続人に住宅ローンが残っている場合、相続人が引き継ぐことになります。

しかし、被相続人が団体信用生命保険に加入していれば、死亡により保険金で住宅ローンが完済される為、一般的には相続人が返済を引き継ぐ必要はありません。ただし、生前に告知義務違反があった場合や、そもそも団信に加入していなかった場合などは保険金が下りないケースもあるため、念のため契約内容を確認しておくと安心です。

なお、住宅ローンを完済してもマンションに設置されている抵当権が自動的に抹消されることはなく、抵当権抹消登記の手続きが必要です。

仮に、被相続人がすでに完済している場合でも、抵当権抹消登記を怠っていると抵当権が設置されたままというケースはよくある為、登記状況を確認し、相続登記に合わせて抹消登記を行うことをお勧めします。

片付けが終わらないとマンションの売却はできない?

一般的な仲介で売却を目指す場合、片付けが終わっていないことで査定価格が下がるケースや、内覧時の印象が下がることもある為、家の整理と並行して売却を進め、引き渡し時に完了している状態をお勧めします。

一方、買取の場合も最低限の片付けは必要ですが、不動産会社が不用品をそのままの状態で買い取ってくれる可能性もあります。ただし、買取は仲介よりも売却価格が下がりやすく、不用品の処理費用が差し引かれるリスクがあります。

自分で片付けをするのが難しい場合、不用品回収業者などに片付けを依頼する選択肢もあります。査定価格やコスト、かかる手間などを考慮して売却方法や業者への依頼を検討すると良いでしょう。

長谷工の仲介では、仲介だけでなく買取にも対応しています。豊富な売却プランで柔軟に対応できるので、相続したマンションの売却を検討している方はぜひご相談ください。

マンション買取や実家売却前の片付けについては、こちらの記事で詳しく解説していますのでご覧ください。

実家を売却する際の片付けはどうする?手順や業者への依頼、費用について解説

マンション買取とは?仲介との違いや注意点、向いているケース、業者の選び方について解説

まとめ

ここまで、マンションを相続したときの手続きの流れやかかる税金・費用について解説してきました。

相続税はマンション単体の評価額で決まるものではなく、被相続人の全資産(プラスの財産からマイナスの財産を差し引いた額)によって計算されます。また、各種控除の適用などで税負担を大幅に軽減できるケースも少なくありません。

相続税の申告・納税や相続登記には法律で定められた期限があります。正当な理由なく期限を過ぎてしまうと、延滞税が発生したり、過料を科されたりするリスクがあります。これらを避ける為にも、遺産分割の話し合いや必要書類の収集などは、スケジュールに余裕を持って進めておくことが大切です。

相続税の計算や手続きについては複雑ですので、必ず税理士に相談しましょう。

長谷工の仲介では、相続税をはじめ不動産にかかる税金やお金に関して税理士に相談できる「長谷工の税務相談サービス」を提供しています。

「不動産を相続したが相続税の計算ができない」「相続税の負担額を減らす方法を知りたい」などでお悩みの方はぜひ無料相談サービスをご利用いただけると幸いです。

※本記事の内容は2026年6月18日現在のものであり、制度や法律については、今後改正・廃止となる場合がございます。