個人がマンションを売却する際は、軽減税率等の政策的配慮がなされています。納得いくマンション売却の為には、こうした税金についてもしっかりと知識を身に着けておくことが大切です。

この記事では、マンション売却にかかる税金や節税などの措置について解説します。

不動産の売却のお問い合わせやご相談は「長谷工の仲介」へ

マンション売却にかかる税金の種類

マンションを売却する際の税金は、「売却額」ではなく「売却益」に税率を乗じて計算されます。その際、売却にかかる税金には「多くのケースでかかることになる基本的な税金」と「マンション売却の際に利益が出た場合にのみかかるもの」の2種類がある為注意が必要です。

マンション売却にかかる税金をまとめると、下表の通りです。

| 売却時にかかる基本的な税金 | 税金の種類 | 概要 |

|---|---|---|

| 登録免許税 | 登録免許税とは、登記簿謄本の記載内容を変更する際に必要な税金です。住宅ローンが残っている物件を売るときは、登記簿謄本から抵当権と呼ばれる権利を抹消する為に登録免許税が必要となります。 | |

| 印紙税 | 売買契約書は印紙を貼らなければいけない課税文書とされており、税額は売買契約書に記載される金額によって決まります。 | |

| 利益が出た場合にのみかかる税金 | 譲渡所得にかかる税金 | 譲渡所得(売却益)に課される所得税および住民税、復興特別所得税のことです。譲渡所得が発生しない場合には税金は生じません。 |

マンション売却時にかかる基本的な税金

それでは具体的に、どのような税金がどのような場合にかかるのかを解説していきましょう。

まずはマンション売却時にかかる基本的な税金について解説します。

印紙税

不動産の売買契約書は、印紙を貼らなければならない「課税文書」です。印紙を貼り忘れると過怠税が生じてしまう為注意しましょう。

印紙税の税額は、売買契約書に記載する売買代金によって決まります。売買代金と印紙税の関係は下表の通りです。

| 売買契約書に記載する売買代金 | 本則 | 軽減税率※ |

|---|---|---|

| 1万円未満 | 非課税 | 非課税 |

| 1万円以上10万円以下 | 200円 | 対象外 |

| 10万円超50万円以下 | 400円 | 200円 |

| 50万円超100万円以下 | 1,000円 | 500円 |

| 100万円超500万円以下 | 2,000円 | 1,000円 |

| 500万円超1,000万円以下 | 10,000円 | 5,000円 |

| 1,000万円超5,000万円以下 | 20,000円 | 10,000円 |

| 5,000万円超1億円以下 | 60,000円 | 30,000円 |

| 1億円超5億円以下 | 100,000円 | 60,000円 |

| 5億円超10億円以下 | 200,000円 | 160,000円 |

| 10億円超50億円以下 | 400,000円 | 320,000円 |

| 50億円超 | 600,000円 | 480,000円 |

| 契約金額の記載のないもの | 200円 | 対象外 |

※2014年4月1日~2024年3月31日まで

登録免許税

住宅ローンが残っている物件を売る場合、抵当権抹消の登録免許税が発生します。

抵当権とは、債権者(銀行)が担保にとった物件から優先的に弁済を受けることができる権利のことです。登録免許税は法務局に支払う手数料のようなものであり、引き渡し時に司法書士を通じて払ってもらうのが一般的です。

抵当権抹消の登録免許税は不動産1個につき1,000円で、マンションは土地と建物のそれぞれに抵当権が設定されている為、2,000円になるのが一般的です。

抵当権の設定状況は、銀行との間で締結した抵当権設定契約書(または金銭消費貸借契約書)で確認できます。

マンション売却の抵当権抹消についてはこちらの記事をご覧ください。

抵当権抹消手続きの流れは?手続きが必要なタイミングやかかる費用を徹底解説

マンション売却で利益が出た際にかかる税金

マンション売却では、譲渡所得が発生すると税金が生じます。

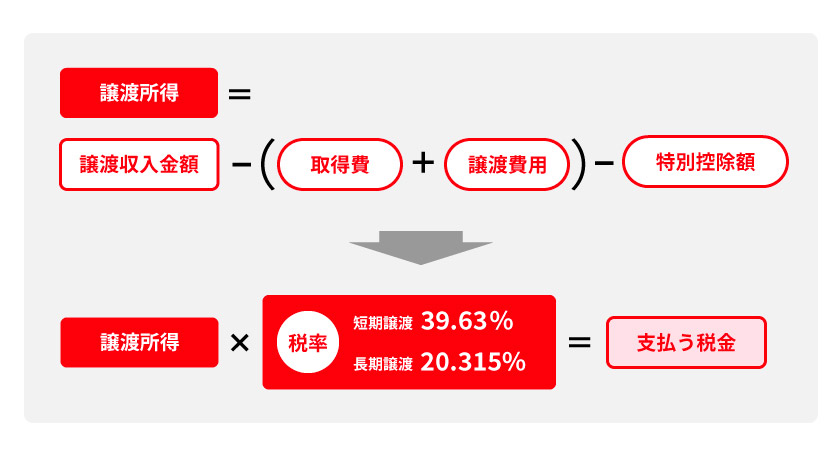

譲渡所得とは売却益のことであり、以下の算式で計算できます。

譲渡所得に対してかかる所得税・住民税

所得税と住民税は譲渡所得に直接、税率を乗じて求めます。

同じ所得税でもサラリーマンが得ている給与所得等に課される所得税とは税率が異なる点がポイントです。給与所得等の所得税は、所得が大きくなる程税率も高くなる累進課税方式が採用されています。

一方で、譲渡所得に課税される所得税とは分離課税方式と呼ばれるものであり、給与所得等とは分離して課税されます。譲渡所得に課される所得税の税率は、所得の大きさではなく不動産の所有期間によって決まる点が特徴です。

売却する年の1月1日時点において所有期間が5年以下のものを短期譲渡所得、5年超のものを長期譲渡所得と呼びます。

住民税の税率に関しても、短期譲渡所得と長期譲渡所得の区分で決まります。

それぞれの税率は、下表の通りです。

| 所得の種類 | 所有期間 | 所得税率 | 住民税率 |

|---|---|---|---|

| 短期譲渡所得 | 5年以下 | 30% | 9% |

| 長期譲渡所得 | 5年超 | 15% | 5% |

譲渡所得に対する税率は、不動産の投機的取引を防止する為に、所有期間が短い程高くなる仕組みです。

投機的取引とは、不動産の値上がり益を期待して購入の1~2年後に売却するといった取り引きを指します。投機的取引はバブル時代によく行われましたが、かつてのようなバブルを発生させないようにする為にも、短期譲渡所得の税率は高くなっています。

長期譲渡所得については、以下の記事で詳しく解説していますのでご覧ください。

長期譲渡所得とは?短期譲渡所得との違いや税金の計算方法について解説

復興特別所得税

復興特別所得税とは、東日本大震災の復興を目的とした税金のことです。

2037年(令和19年)12月31日までに生じる所得に対して徴収される税金となっています。

復興特別所得税は、所得税に一律に2.1%を乗じて計算されます。

復興特別所得税も加味した短期譲渡所得と長期譲渡所得の税率は、下表の通りです。

| 所得の種類 | 所得税 | 住民税 | 合計税率 |

|---|---|---|---|

| 短期譲渡所得 | 30.63% | 9% | 39.63% |

| 長期譲渡所得 | 15.315% | 5% | 20.315% |

短期譲渡所得= 30% ×(1 + 2.1%)+ 9%

=30.63% + 9%

=39.63%

長期譲渡所得= 15% ×(1 + 2.1%)+ 5%

=15.315% + 5%

=20.315%

マンション売却にかかる譲渡所得税の計算方法

ここでは、個人がマイホームを売却したときの譲渡所得税の計算方法を解説します。

譲渡所得は以下の式で計算されます。

物件取得費

譲渡所得を計算する際、取得費を算出する必要があります。取得費とは購入額ではなく、購入額から減価償却費を控除したものです。

では、減価償却費とはどのように決まるのでしょうか。

会計上、建物は時間の経過とともに価値が落ちるものとして扱われる為、減価償却の対象となります。一方、土地は築年数や経年劣化という概念がない為価値は落ちないものとして扱われます。その為、減価償却費の計算は建物に対してのみ行うルールとなっています。

取得費の求め方を計算式で表すと、以下のようになります。

減価償却費の計算方法

先述の通り、減価償却の計算は建物に対してのみ行います。その為、まず購入額を「土地価格」と「建物価格」に分ける必要があります。

最近の新築マンションは、売買契約書に土地価格と建物価格の内訳が載っていることが多い傾向にあります。もし建物価格の内訳が載っていたら、その建物価格を計算に用いましょう。

個人がマイホームを売却したときの減価償却費の求め方は以下の通りです。賃貸マンションのような事業用不動産の減価償却費の計算式とは異なります。

償却率は建物の構造によって決まっており、マイホームの場合は以下の数値を用います。

| 構造 | 非事業用(マイホームなど)の償却率 |

|---|---|

| 木造 | 0.031 |

| 木造モルタル | 0.034 |

| 鉄骨造(3mm以下) | 0.036 |

| 鉄骨造(3mm超4mm以下) | 0.025 |

| 鉄骨造(4mm超) | 0.020 |

| 鉄筋コンクリート造 | 0.015 |

| 鉄骨鉄筋コンクリート造 | 0.015 |

マンションの場合、建物の構造は「鉄筋コンクリート造」または「鉄骨鉄筋コンクリート造」であることが多く、償却率は「0.015」を用います。

経過年数とは、築年数のことではなく所有期間を指します。経過年数は1年単位であり、端数が6ヵ月以上の場合は1年切り上げ、6ヵ月未満の場合は切り捨てます。

例えば、所有期間が「2008年3月~2023年6月」であれば、15年3ヵ月なので切り捨て、経過年数は15年となります。

ここで、取得費の計算例を示します。

構造:鉄筋コンクリート造

購入時の土地価格:3,000万円

購入時の建物価格:2,000万円

経過年数:15年

【計算】

減価償却費 = 建物購入価額 × 0.9 × 償却率 × 経過年数

= 2,000万円 × 0.9 × 0.015 × 15年

= 405万円

取得費 = 土地購入価額 +(建物購入価額 - 減価償却費)

= 3,000万円 +(2,000万円 - 405万円)

= 4,595万円

譲渡費用

譲渡費用とは売却に要した費用のことを指します。ただし、全てが譲渡費用になるわけではなく、譲渡費用として認められるものと認められないものがあります。

譲渡費用になるものとならないものを例示すると以下の通りです。

| 譲渡費用に認められるもの | 譲渡費用に認められないもの |

|---|---|

| ・仲介手数料 ・印紙税 |

・住宅ローン残債 ・抵当権抹消登録免許税 ・抵当権抹消の司法書士手数料 ・譲渡資産の維持管理費等(管理費 ・修繕積立金 ・固定資産税等) ・引越し代 |

マンション売却にかかる税金のシミュレーション

マンション売却にかかる税金のシミュレーションを解説します。

譲渡価額:5,000万円

譲渡費用:157万円(仲介手数料156万円、印紙税1万円)

取得費:4,595万円

所有期間:8年(長期譲渡所得)

構造:鉄筋コンクリート造

購入時の土地価格:3,000万円

購入時の建物価格:2,000万円

経過年数:15年

【計算】

譲渡所得は、以下のようになります。

譲渡所得 = 譲渡収入金額 -(取得費 + 譲渡費用)

= 5,000万円 -(4,595万円 + 157万円)

= 248万円 前提条件では所有期間は5年超であることから、長期譲渡所得の税率「20.315%」を用います。

支払う税金 = 譲渡所得 × 税率

= 248万円 × 20.315%

≒ 50.4万円

なお、以下のようなケースでは、マンションを売却しても税金は発生しません。

譲渡価額:3,000万円

譲渡費用:97万円(仲介手数料96万円、印紙税1万円)

取得費:4,595万円

所有期間:20年(長期譲渡所得)

構造:鉄筋コンクリート造

購入時の土地価格:3,000万円

購入時の建物価格:2,000万円

経過年数:15年

【計算】

譲渡所得は、以下のようになります。

譲渡所得 = 譲渡収入金額 -(取得費+譲渡費用)

= 3,000万円 -(4,595万円 + 97万円)

= ▲1,692万円→0円

計算の結果、譲渡所得がマイナスとなった場合には、譲渡所得はゼロ円とみなされます。つまり、譲渡所得が発生しなかったということになる為、譲渡所得税は生じません。

マンション売却で節税になる控除

最後に、マンション売却で利用できる特例について解説します。

居住用財産を譲渡した場合の3,000万円の特別控除の特例

3000万円特別控除とは、譲渡所得から3,000万円を差し引くことができる特例です。適用した場合の譲渡所得の計算式は以下のようになります。

3000万円特別控除を適用した結果、譲渡所得がゼロ円(マイナスとなったときもゼロ円とする)となった場合には、税金は生じないことになります。

3000万円特別控除を利用するには以下の要件を満たすことが必要です。

- 現に居住している家屋やその家屋とともに敷地を譲渡する場合

- 転居してから3年後の12月31日までに、居住していた家屋とともに敷地を譲渡する場合(この間に貸付や事業用に提供していても適用となる)

- 災害などにより居住していた家屋を失い、災害にあった日から3年後の12月31日までに、その敷地だけ譲渡する場合

- 転居後に家屋を取り壊し、転居してから3年後の12月31日までか、取り壊し後1年以内、いずれか早い日までに譲渡する場合(取り壊し後にその敷地を貸し付けたり、事業用に提供したりすると適用外となる)

ただし、買主様が以下の場合は適用できません。

- 配偶者、直系血族(親、子、孫など)など親族

- 本人、配偶者、直系血族など親族が主催している同族会社

また、特例が適用できるのは「3年に1度だけ」となります。

本特例を利用した際の具体的なシミュレーションは以下の通りです。

マンションの種類:マイホーム

譲渡価額:5,000万円

譲渡費用:157万円(仲介手数料156万円、印紙税1万円)

所有期間:8年(長期譲渡所得)

取得費:4,595万円

【計算】

譲渡所得 = 譲渡収入金額 -(取得費 + 譲渡費用)-3,000万円

= 5,000万円 -(4,595万円 + 157万円) - 3,000万円

= 0円

(計算結果は▲2,752万円ですが、マイナスはゼロ円とみなされます。)

シミュレーションした結果、▲2,752万円となりますが、マイナスはゼロ円とみなされます。譲渡所得がゼロ円となった為、税金は発生しません。

3000万円特別控除についてはこちらの記事をご覧ください。

居住用財産の3,000万円特別控除とは?適用要件や必要書類を解説

所有期間による軽減税率

所有期間が10年超のマンションを売った場合には、税率が長期譲渡所得の税率よりも下がります。

軽減税率の特例は、3,000万円特別控除と併用可能です。

| 課税譲渡所得金額 | 所得税 | 住民税 |

|---|---|---|

| 3,000万円特別控除後の譲渡所得のうち6,000万円以下の部分 | 10% | 4% |

| 3,000万円特別控除後の譲渡所得のうち6,000万円超の部分 | 15% | 5% |

なお、復興特別所得税については下記のように定められています。

確定申告の際には、所得税と併せて基準所得税額(所得税額から、所得税額から差し引かれる金額を差し引いた後の金額)に2.1%をかけて計算した復興特別所得税を申告・納付することになります。

また、買い換えをする際は「購入物件の住宅ローン控除」と「売却物件の節税特例」を同時に利用できないことになっています。その為、節税効果が高いほうを利用することがポイントです。

本特例を利用した場合のシミュレーションは以下の通りです。

マンションの種類:マイホーム

譲渡価額:9,000万円

譲渡費用:279万円(仲介手数料276万円、印紙税3万円)

所有期間:15年(10年超)

取得費:4,595万円

【計算】

3,000万円特別控除を適用した場合の譲渡所得は、以下のようになります。

譲渡所得 = 譲渡収入金額 - (取得費 + 譲渡費用)- 3,000万円

= 9,000万円-(4,595万円 + 279万円) - 3,000万円

= 1,126万円

所得税 = 譲渡所得 × 10%

= 1,126万円 × 10%

= 112.6万円

復興特別所得税 = 所得税 × 2.1%

= 112.6万円 × 2.1%

≒ 2.4万円

住民税 = 譲渡所得 × 4%

= 1,126万円 × 4%

= 45.04 万円

譲渡所得税 = 所得税 + 復興特別所得税 + 住民税

= 112.6万円 + 2.4万円 + 45.04 万円

≒ 160.04 万円

譲渡損失の損益通算及び繰越控除の特例

買い換えを行う場合、売却物件で譲渡損失が発生したときは、他の所得と譲渡損失を合算することで税金の還付を受けることができます。

例えば、給与所得が600万円の方が、▲800万円の譲渡損失を出した場合、損益通算によってその年の所得は▲200万円とすることができ、会社で支払っていた源泉徴収税額を取り戻せるという特例です。

また、その年で控除しきれなかった譲渡損失は、譲渡の年の翌年以後3年内に繰り越して控除することができます。

本特例を利用した場合のシミュレーションは以下の通りです。

譲渡損失:2,500万円

給与所得:600万円

【計算】

譲渡年:損益通算 = 600万円 - 2,500万円

= ▲1,900万円(税金の発生はなし)

2年目:繰越控除 = 600万円 - 1,900万円

= ▲1,300万円(税金の発生はなし)

3年目:繰越控除 = 600万円 - 1,300万円

= ▲700万円(税金の発生はなし)

4年目:繰越控除 = 600万円 - 700万円

= ▲100万円

税金の発生はなし(以降、打ち切り) 5年目:繰越控除はできません。

参考:国税庁「No.3370 マイホームを買い換えた場合に譲渡損失が生じたとき(マイホームを買い換えた場合の譲渡損失の損益通算及び繰越控除の特例)」

相続財産を譲渡した場合の取得費の特例

相続税を納税した方が一定期間内にマンションを売る場合、相続税の一部を取得費に加算できるという特例です。

加算できる相続税額の計算式は以下になります。

本特例を利用した場合のシミュレーションは以下の通りです。

譲渡価額:5,000万円

譲渡費用:157万円(仲介手数料156万円、印紙税1万円)

取得費:4,595万円

所有期間:8年(長期譲渡所得)

構造:鉄筋コンクリート造

購入時の土地価格:3,000万円

購入時の建物価格:2,000万円

経過年数:15年

取得費に加算できる相続税額:300万円

【計算】

譲渡所得=譲渡収入金額-(取得費+譲渡費用+取得費に加算できる相続税額)

=5,000万円-(4,595万円+157万円+300万円)

=▲52万円(0円)

計算の結果は▲52万円ですが、マイナスはゼロ円とみなされます。

譲渡所得はゼロ円の為、税金は発生しません。

参考:国税庁「No.3267 相続財産を譲渡した場合の取得費の特例」

マンションを相続する際にかかる相続税の計算方法など相続については、以下の記事で詳しく解説していますのでご覧ください。

マンション相続の手続きとは?流れや相続税の計算、利用できる控除を解説

マンションにかかる税金に関するよくある質問

マンション売却にかかる税金について、よくある質問について紹介します。

税金の支払時期はいつまで?

売却で発生する税金の支払い時期をまとめると、下表の通りです。

| 税金の種類 | 支払い時期 |

|---|---|

| 印紙税 | 売買契約時 |

| 登録免許税 | 引き渡し時 |

| 所得税・復興特別所得税 | 売却の翌年の2/16~3/15 |

| 住民税 | 売却の翌年の6月(市区町村による) |

譲渡所得が発生する場合や特例を利用する場合には、翌年の2/16から3/15の間に確定申告を行う必要があります。

たとえ3,000万円特別控除を利用して譲渡所得が発生しなかったとしても、3,000万円特別控除を利用する為には確定申告が必要です。

また、譲渡損失が生じた場合でも、譲渡損失の損益通算および繰越控除の特例を利用する場合には確定申告が必要となります。

例外として、譲渡損失が発生し、かつ、特例も利用しない場合には、確定申告は不要です。

確定申告については、以下の記事で詳しく解説していますのでご覧ください。

マンション売却の確定申告書の書き方は?手続きの流れも併せて解説

マンションを売却したら確定申告が必要?流れや手順、必要書類について徹底解説

売却時に消費税はかかる?

個人がマイホームのマンションを売却する場合には、そのマンションには消費税は生じません。

一方マンション売却では、不動産会社に売買を仲介してもらったときにかかる仲介手数料や、司法書士に不動産登記手続きを依頼した場合にかかる司法書士手数料等のサービス料を支払う場合には消費税は発生します。

ただし、個人が売主様の場合でも投資用マンションのような事業用不動産を売却した場合には、建物部分に対して消費税が課税されます。

マンションで消費税がかかるケースについては、以下の記事で詳しく解説していますのでご覧ください。

マンション売却で消費税はかかる?課税される場合とされない場合について解説

まとめ

ここまで、マンション売却の税金について解説してきました。

マンションの売却では、売却によって利益(譲渡所得)が発生したときに税金が生じます。

税金は発生や特例等の要件は細かい為、自力で判断できないことも多いです。

税金に関しては、詳細は必ず税理士にご確認ください。

また、長谷工の仲介では税理士の無料相談(一部エリア除く)も行っています。

お気軽にご利用いただけると、幸いです。

※本記事の内容は2023年8月23日現在のものであり、制度や法律については、今後改正・廃止となる場合がございます。