住宅ローンを返済できなくなると最終的には競売にかけられて家を売却することになります。しかし、住宅ローンを返済できなくなったからといって、すぐに競売にかけられるわけではありません。

この記事では、そもそも競売とは何か、競売までの流れや注意点から競売を避ける方法について分かりやすく解説します。

不動産の売却のお問い合わせやご相談は「長谷工の仲介」へ

競売とは?

競売とは、住宅ローンなどの債務(借金)の返済ができなくなった際に、担保として抵当権を設定している不動産などを強制的に売却して、債務を回収することです。

債権者(お金を貸している方)が裁判所に競売を申し立てることで、不動産が差し押さえられ、その後強制的に売却し売却金が債務の返済に充てられます。

競売と一口にいっても、その種類は次の2つに分かれます。

- 強制競売

- 担保不動産競売

強制競売とは、抵当権ではなく債務名義で実施される競売です。

裁判所の判決や調停に基づく公的な文章である債務名義に基づいて、債務者の不動産を強制的に売却します。

強制競売は、抵当権を持たない債権者であっても不動産を売却して債権の回収が可能です。

一方、抵当権に基づいて不動産を売却する方法が、担保不動産競売です。

一般的に競売というと、この担保不動産競売が該当します。

なお、担保不動産競売はさらに「担保権の実行」と「形式競売」に分かれます。

担保権の実行は、抵当権を実行して行う競売のことです。

対して、形式競売とは遺産分割や共有分割など不動産を売却してお金に換える際に競売の手続きを利用する方法であり、債務の回収としての競売とは異なります。

競売が実施されるケース

競売が実施される主なケースは、以下の通りです。

| 競売になるケース |

|---|

|

競売が行われる代表的なケースが、住宅ローンを返済できないケースです。

住宅ローンを借り入れる際、金融機関によって不動産に抵当権が設定されます。

住宅ローンが返済できなくなれば、金融機関は抵当権の実行により債務を回収します。

競売が行われるのは住宅ローンに限った話ではありません。

不動産担保ローンなど不動産を担保にしたローンや借金であっても、返済が滞れば競売になる恐れがあります。

不動産を担保にしていない場合でも、返済が滞ることで強制競売となる可能性もあるでしょう。不動産を担保にしてない場合で競売になるケースには、マンションの管理費の滞納や消費者金融からの借金滞納が代表的です。

ただし、不動産を担保にしていない借金での競売は、債権者も手間やコストがかかる為、担保にしているケースと比較すると実行される可能性は低いといえます。

とはいえ、抵当権に関わらず何かしらの借金の返済が滞れば競売のリスクがゼロではない点は、意識しておくことが大切です。

住宅ローンの滞納リスクや抵当権については、こちらの記事で解説しているのでご覧ください。

マンションの住宅ローンが払えない!滞納するリスクや対処法を紹介

抵当権とは?設定や抹消手続きの流れ、行使された場合の対処法についても解説

公売や任意売却との違い

競売と混同されがちな言葉に、「公売」「任意売却」があります。

競売・公売・任意売却の主な違いは、下記の通りです。

| 競売 | 公売 | 任意売却 | |

|---|---|---|---|

| 債権者 | 金融機関など | 行政機関 | 金融機関など |

| 手続きを進める者 | 裁判所 | 国税庁・税務署 | 不動産会社 |

公売とは、税金の滞納時に不動産を売却して回収を図る方法です。

競売が裁判所主導で行われるのに対し、公売は国税庁や税務署が主導という点で異なります。

一方、任意売却とは債権者の合意のもと不動産を売却することをいいます。

任意売却後に残った債権の返済方法は債権者とあらためて取り決めることができ、多くのケースで返済の負担軽減が可能です。

また、市場価格での売却や買い手の選択ができるなど競売よりも融通が利きやすいなどのメリットもあります。

競売を避ける手段として任意売却を選択するケースが一般的でしょう。

ただし、任意売却は金融機関の合意が必要となり、売却できる期間が限られているなどもあり選択したくても難しいケースもあります。

任意売却について、詳しくはこちらの記事で解説しているのでご覧ください。

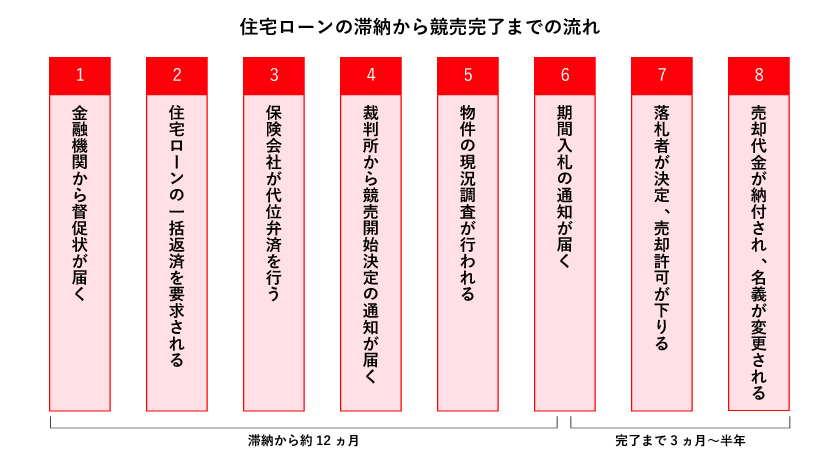

住宅ローンの滞納から競売完了までの流れ

住宅ローンを滞納したらすぐに競売にかけられるわけではありません。

一般的には、滞納から競売完了まで1年以上の期間がかかるものです。

ここでは、住宅ローン滞納から競売完了までの流れを解説します。

大まかな流れは下記の通りです。

金融機関から督促状が届く(滞納から1~3ヵ月)

住宅ローンの返済が滞った場合、1回目は電話やDMなどで催促がきます。この時点で支払いに対応すれば、大きな問題になることはありません。

1回目の催促に対応せず、2・3回続けて滞納すると、催告書や督促状が送られてきますが、この時点であっても、支払いに対応できれば競売に発展することはありません。

住宅ローンの一括返済を要求される(滞納から6ヵ月)

滞納から6ヵ月程経過すると、金融機関から「期限の利益の喪失」についての書面が送られてきます。

期限の利益の喪失とは、住宅ローンを返済日で分割返済できる権利を失うことです。

期限の利益の喪失についての書面に記載されている返済方法に対応できなければ、住宅ローン残債の一括返済が請求されます。

保険会社が代位弁済を行う(滞納から8ヵ月)

金融機関の一括返済に対応できない場合、債権が金融機関から保険会社に移ります。

そして、保険会社による代位弁済が行われます。

代位弁済とは、住宅ローン契約時にたてた保険会社・保証会社による肩代わりのことです。

一括請求された住宅ローン残債を保険会社が代位弁済すると、それ以降は債権が金融機関から保険会社に移ります。

債権が保険会社に移ると、次は保険会社から一括返済の請求を受けることとなり、対応できなければ競売の手続きが進められます。

ここまでで、1回目の滞納から半年~8ヵ月程が経過しているのが一般的です。

ただし、どのタイミングで手続きを進めるかは、金融機関によって異なるので注意しましょう。

裁判所から競売開始決定の通知が届く(滞納から10ヵ月)

保険会社が裁判所に競売の申立てを行うと、裁判所から競売開始決定通知が送付されます。

この通知が届くと競売まで目前となっていることを意味します。

物件の現況調査が行われる(滞納から10ヵ月)

競売開始決定通知後、裁判所の執行官と不動産鑑定士による物件の現況調査が行われます。

この調査で、不動産をいくらで競売にかけるかを評価します。

土地や建物の状況、権利関係などの調査が行われ、建物内部を含めた写真撮影や聞き取りを受けることになりますが、住んでいる方はこれを拒否することはできません。

執行官は物件に立ち入ることが認められており、強制的に鍵を開錠されて調査されます。

期間入札の通知が届く(滞納から12ヵ月)

入札の期限・開札日が決まるとその旨の通知が届きます。

入札日が決まると、裁判所やインターネットなどで現況調査の結果や物件情報が一般公開され、入札開始日から購入希望者の入札がスタートします。

この時点で競売の申立てを取り下げる為には、任意売却か残債の一括返済が必要です。

しかし、残債の一括返済は現実的ではないでしょう。

とれる手段としては任意売却になりますが、任意売却で競売を避けられるのは開札日前日までの売却が条件となります。

任意売却を検討している場合は、早めに取りかかるようにしましょう。

落札者が決定、売却許可が下りる(滞納から12ヵ月以降)

入札者の中から最も高い金額を提示した方が落札者となります。

裁判所が落札者の審査を行い、売却許可が出れば落札者が物件の購入を行います。

裁判所の審査によっては落札者に売却許可が下りないこともありますが、基本的には最高価格を付けた方を買受人に決定するケースがほとんどです。

売却代金が納付され、名義が変更される(滞納から12ヵ月以降)

買受人が決まると、買受人には代金の納付期限が通知されます。

納付期限内に買受人が代金を納付すれば、裁判所が所有権の移転登記を進めていきます。

所有権移転登記後は、物件の所有者が買受人となる為、その日までに物件から退去する必要があります。

退去しない場合、買受人は裁判所に強制執行を申し立てることができ、認められると退去が強制執行されます。

一般的に、競売開始通知が届いてから全ての手続きが完了するまで3ヵ月〜半年程かかります。

競売のポイントや注意点

競売になってしまうと、債務者は最終的に家を手放さなければなりません。

また、債権者にとっても手続きなど負担がかかり、双方にとってデメリットの多いものです。

ここでは、競売のポイント・注意点を解説します。

裁判所が売却手続きを進める

債権者が裁判所に申し立てた後は、裁判所主導で競売手続きが進められていきます。

通常の売却であれば、売主様は抵当権抹消手続きや不動産会社との契約などの手続きが必要ですが、これらの手続きは一切不要です。

売却にあたり売主様の手間はかかりませんが、裁判所が強制的に手続きを進めていく点は注意すべきです。

競売情報が公表される

競売が決定すると、物件情報は一般公開されます。

また、現況調査時には複数の執行官などが立ち入るので、近隣の方に競売にかけられることが知られてしまう恐れもあるでしょう。

強制的に退去させられる

落札者が決まれば自動的に所有権移転登記も進められ、退去日も決まります。

退去日までに引っ越しを完了しておかなければなりません。

仮に、退去を拒んでも2ヵ月程で強制執行され、荷物などが強制的に運び出されてしまいます。人によっては、賃貸を借りなければならないケースもあるため、前もって引っ越し先の検討も進めておきましょう。

費用負担は競売にかかった実費のみ

通常の売却であれば、不動産の仲介手数料や抵当権抹消費用などは売主様が負担します。

しかし、競売の場合はこれらの費用はかかりません。

ただし、競売申立て費用などの競売にかかる費用の実費を売却額から差し引かれる点には注意が必要です。

競売で負担する必要がある費用・必要がない費用には下記のようなものがあります。

| 負担する必要がある費用 | 負担する必要がない費用 |

|---|---|

|

|

また、競売が決まれば引っ越し費用や新居の費用・当面の生活費なども必要ですが、競売の場合、それらの費用を売却額から工面できない点には注意しましょう。

売却するまでにある程度時間がかかる

競売では、住宅ローンの滞納から明け渡しまで1年~1年半程時間がかかるのが一般的です。

しかし、前述した通り、競売は裁判所主導で進められる為、自分で売却時期を調整するのは難しいといえます。

相場よりも低い価格で売却される

競売での売却は、通常の売却よりも低い価格で売却されるのが一般的です。

市場価格の5~7割程度の売却となるケースがほとんどでしょう。

競売での売却額が低くなる理由には、以下のようなことが挙げられます。

- 買主様が内覧できない

- 入札期間が短い

- 今の所有者が立ち退かないなど買主様にもリスクがある

競売にかけられる物件は通常の物件よりも特殊な事情を持っているのが一般的です。

市場価格と同額では買主様が見つからない恐れもある為、市場価格よりも低くなってしまいます。

競売を回避する方法とは?

競売を回避する方法として、次のようなことが挙げられます。

- 住宅ローンの一括返済

- 債務整理

- 任意売却

住宅ローンの一括返済

競売を避けるシンプルな方法が、滞納した住宅ローンの返済です。

「競売までの流れ」で説明した通り、1~3回の滞納時点で滞納を解消できれば、競売まで発展することはありません。

仮に、競売開始通知が来た段階であっても、一括返済できれば競売を回避できます。

債務整理

住宅ローン以外にも債務が滞っている状態であれば、債務整理を検討するのも良いでしょう。

債務整理とは、裁判所などを介して債務を整理し返済の負担を減らす方法です。

債務整理には大きく次の4つがあります。

- 任意整理

- 個人再生

- 自己破産

- 特定調停

任意整理とは、裁判所などを利用せずに債務者が債権者(金融機関)と無理なく返済できる方法を決定するものです。金融機関の合意を得られれば、長期分割返済や利息のカットなども可能になるケースがあります。

また、裁判所に自己破産を認められると、その後の返済の義務を免除できます。

ただし、自己破産は財産の多くを手放す必要があり、家の競売を避けられても手放す必要がある点には注意しましょう。

個人再生であれば、住宅ローン特則の利用で持ち家を残したまま、住宅ローン以外の債務を整理することが可能です。

しかし、住宅ローンの返済義務は免れない点と個人再生は認められるにはハードルが高いというデメリットもあります。

特定調停は、自己破産などと同様に裁判所を介して行う債務整理です。債務の返済が難しい債務者が債権者と返済方法などを決定するにあたって、裁判所が間に入って双方が合意できるようサポートします。

そして、債務者は調停で決定した返済計画に基づいて返済していきます。

任意売却

競売を避ける代表的な方法が任意売却です。

任意売却であれば、金融機関の合意を得て家を通常の方法で売却できます。

市場価格で売却できる可能性があり、さらに、売却金で引っ越し費用などを工面できるなど融通も利きやすい為、競売が避けられないなら任意売却を検討すると良いでしょう。

しかし、任意売却での売却予定額と住宅ローンの残債額に大きな乖離がある場合は、金融機関の合意を得られず、売却できない恐れもあります。

また、任意売却できる期間も競売の開札前日までと短い為、早めに段取りを立てて任意売却を行う必要があります。

任意売却を検討する場合、任意売却の実績のある不動産会社を選ぶことが重要です。

長谷工の仲介では任意売却での売却にも対応していますので、まずは「売却何でも相談」からご相談ください。

競売に関するよくある質問

最後に、競売に関するよくある質問を解説します。

競売で不動産が売却できない場合はどうなりますか?

期間入札で売却できない場合、特別売却に移行します。

期間入札は期間中に入札した方の中から最高価格を付けた方が落札する方法ですが、特別売却は、最初に入札した方が落札できます。

ただし、あらかじめ裁判所で最低落札額を提示している為、価格が大きく下がることはありません。

しかし、特別売却を行っても売却できないケースもあります。

その場合は、最低落札額を見直されて期間入札を行い、それでも売却できない場合再度特別売却が行われます。

この繰り返しを3回行っても売却できない場合、競売が取り消しとなります。

競売が取り消しになれば家を手放さなくても済みますが、債務は残ったままです。

返済が厳しい状況は続いてしまうので、最終的には自己破産が必要になるでしょう。

競売での売却価格が残債額を下回った場合はどうなりますか?

住宅ローンの残債によっては、競売では完済できないケースも珍しくありません。

競売後も残債がある場合は、返済の義務は残ったままです。

残債については一括返済を請求されるケースがほとんどです。

返済に対応できず請求を放置していると、給与や他の財産が差し押さえられる可能性があります。

返済が難しい場合は、専門家に相談して債務整理を検討しましょう。

差し押さえについては、こちらの記事で詳しく解説していますのでご覧ください。

まとめ

住宅ローンの支払いができなくなると、家が競売にかけられて強制的に売却される恐れがあります。

競売開始決定通知が来てしまうと、競売まで目前となり取れる手段が限られてしまいます。

その為、ローンの支払いが厳しいと感じたら、返済が滞る前に早めに不動産会社に売却を相談することをお勧めします。

長谷工の仲介は、仲介だけでなく買取や任意売却まで幅広い売却に対応しています。

まずは、「売却何でも相談」で売却への第一歩を踏み出してみてはいかがでしょうか。

※本記事の内容は2024年2月26日現在のものであり、制度や法律については、今後改正・廃止となる場合がございます。