| この記事で分かることを1分で解説 | |

|---|---|

|

|

住宅ローンの残債が残っている状態でも、家の売却は可能です。ただしオーバーローンとアンダーローンでは売却方法が異なります。特にオーバーローンの場合は、売却の流れや注意すべきポイントを押さえたうえで、売却を進めましょう。

この記事では、オーバーローンとアンダーローンの違いや売却前の準備のポイント、家を売却する流れを解説します。また、適用できる税金の特例や、相続や離婚時の注意点もご紹介します。家の売却を検討している方は、ぜひ参考にしてみてください。

不動産の売却のお問い合わせやご相談は「長谷工の仲介」へ

ローン返済中でも家を売ることは可能?

住宅ローンの返済中であっても家の売却は可能です。

しかし、住宅ローンを借り入れた場合には金融機関の抵当権が設定されており、そのままの状態では売却できません。

抵当権とは、住宅ローンの返済が難しくなったときに備えて担保となる資産に金融機関が設定するものです。万が一返済できなくなったときには、金融機関が不動産を競売にかけて、貸し出したお金を回収することになります。

抵当権については、こちらの記事で詳しく解説していますのでご覧ください。

抵当権とは?設定や抹消手続きの流れ、行使された場合の対処法についても解説

売買代金が住宅ローンの残債額(住宅ローンの残高)を上回る場合は、決済日に買主様から受領した売買代金で完済することができます。その為、スムーズに抵当権を抹消でき、その日のうちに所有権移転登記の申請が可能です。

住宅ローン返済中の売却方法や実際の手順、住宅ローンの残高が売買代金を上回る場合の売却方法は、後半で解説します。

まず知るべきオーバーローンとアンダーローンの違い

ローン残高の状態を「オーバーローン」や「アンダーローン」と表現することがありますが、具体的にはどのような状態なのでしょうか。

ここでは、オーバーローンとアンダーローンの概要や違いを解説します。

オーバーローンとは

オーバーローンとは、売却代金よりもローン残高が上回る状態をいいます。

例えば住宅ローン残高が2,500万円あるのに、売却価格が2,000万円の場合は、500万円不足する計算になります。

この場合は売却代金だけではローンを完済できない為、自己資金を投入するか、買い替えローンなどを組む必要があります。

アンダーローンとは

アンダーローンとは、売却代金がローン残高を上回る状態のことをいいます。

例えば住宅ローンの残高が2,000万円に対して、家を2,500万円で売却できれば、約500万円が手元に残る計算になります。

この場合は家を売却するハードルが低く、もし新居を購入するのであれば、手元に残った資金を新居購入費用として使えます。

ローン返済中の家を売却する際の事前準備

ローン返済中の家を売却する際に、事前に確認すべきポイントを4つご紹介します。

ローン残高を確認する

まず住宅ローン残高を確認します。確認する方法はいくつかありますが、ここでは代表的な方法を4つご紹介します。

金融機関が作成する返済予定表を確認

返済予定表とは金融機関が作成するもので、毎月の住宅ローン返済額や利息の内訳、借入残額が記されています。通常、住宅ローンを契約したときに発行される書面です。繰り上げ返済をした場合は実際の借入金額と異なる場合がある為、最新の内容が知りたい場合は金融機関へ依頼しましょう。

金融機関から郵送で送られてくる残高証明書で確認

残高証明書は住宅ローン控除を受ける際に必要な書面で、住宅ローンの残高を確認できます。金融機関や借入時期によって手元に届く時期は異なりますが、10月から12月にかけて送られてくることが多いです。

金融機関のWEBサイトで確認

インターネットバンキングや金融機関のアプリを使うことで、住宅ローン残高を確認できます。手軽に確認できるのが魅力ですが、金融機関によってサービスが異なり、対応していないこともあります。

コールセンターや窓口で確認

返済予定表や残高証明書などが手元になく、WEBサイトでの確認も難しい場合は、金融機関のコールセンターや窓口でも住宅ローン残高を確認できます。本人確認ができる書類が必要になりますので、必要書類などについては直接問い合わせましょう。

売却相場価格を把握する

住宅ローンの残高が分かったら、売却相場価格を確認します。不動産会社に無料査定を依頼するのが一般的です。

ただし、不動産会社によって査定価格が異なることがあるので、査定価格の妥当性を判断する為にも、ある程度事前に相場価格を把握しておくようにしましょう。

都市や築年数別の家の売却相場については、こちらの記事で詳しく解説していますのでご覧ください。

【2025年】家の売却相場はいくら?主要都市別・築年数別の相場や調べ方を解説

【2025年】マンション売却の相場は?都市・築年数別の価格や調べ方、売却のポイントを解説

不動産会社に査定を依頼して完済できるか確認する

住宅ローンの残高と家の売却相場を把握したら、不動産会社に査定を依頼して、売却代金で完済できるのか確認しましょう。

不動産会社によって査定価格が異なる為、複数の不動産会社に査定を依頼することをお勧めします。

長谷工の仲介では、無料で不動産査定を承っています。下記よりお気軽にご相談ください。

売却にかかる費用や税金を確認する

家を売却するときは、不動産会社へ支払う仲介手数料や抵当権を抹消する為の費用のほか、譲渡所得税などの税金もかかります。

マンション売却にかかる費用は売却価格に対して4〜6%程度、一戸建ての場合は5〜10%かかるともいわれています。売却する不動産の金額や条件によっても異なりますが、諸費用は数百万円かかる為、住み替えの資金計画に含めておく必要があります。

ここでは、一般的にかかる経費や税金と、それぞれの目安をご紹介します。

| 諸費用の項目 | 目安 |

|---|---|

| 仲介手数料 | 仲介手数料は売買代金に応じて上限額が決まっており、上限額を求める速算式は以下の通り。

|

| 抵当権抹消費用 | 抵当権抹消費用の内訳は、登録免許税と司法書士へ支払う手数料。

|

| 印紙代 | 売買契約書は印紙税法上の課税文書の為、作成する際は収入印紙を貼って印紙税を納める。印紙税は売買契約書に記載する売買代金に応じて定められている。

上記は、2027年3月31日まで適用される軽減税率の場合。 |

| 譲渡所得税 | 家の売却で譲渡所得(利益)が発生したときかかる税金で、所有期間に応じて税率が異なる。 所得税・住民税・復興特別所得税を合算した税率は以下の通り。

|

| 住宅ローン一括返済の手数料 | 金融機関や返済方法によって異なる。 窓口で手続きをする場合は3万円前後かかることが多く、インターネットバンキングで手続きをする場合は、無料となるケースもある。 |

| ハウスクリーニング費用 | 必ずしもハウスクリーニングする必要はないが、依頼する場合はその費用がかかる。 水回り1箇所あたり2万円程度、水回りのパック料金は3~5万円が目安。 |

| 確定測量 | 主に一戸建ての売却で境界の位置が分からない場合は、土地家屋調査士に確定測量を依頼するのが一般的。 一般的な規模の住宅地の場合:45万円前後が目安 |

| 引っ越し費用 | 引っ越しの距離と荷物量、時期によって異なる。 例えば3人家族で500km未満の引っ越しは、通常期は20万円前後、繁忙期(2〜4月)は30〜40万円が目安。 |

出典:

国税庁「No.7108 不動産の譲渡、建設工事の請負に関する契約書に係る印紙税の軽減措置」

国税庁「No.3211 短期譲渡所得の税額の計算」

国税庁「No.3208 長期譲渡所得の税額の計算」

売却にかかる費用や手数料については、こちらの記事で詳しく解説していますのでご覧ください。

マンション売却にかかる費用や手数料は?費用を抑える方法も紹介

一戸建て売却の基礎知識!売却までの流れや費用、成功させる為のポイントをご紹介

長谷工の仲介では、不動産の売却や相続などで発生する税金について、無料で直接税理士にご相談いただけるサービスを提供しています。

売却価格でローンを完済できる場合の売却方法

家の売却代金で住宅ローンを完済できる(アンダーローン)状態の場合、どのように売却を進めれば良いのでしょうか。

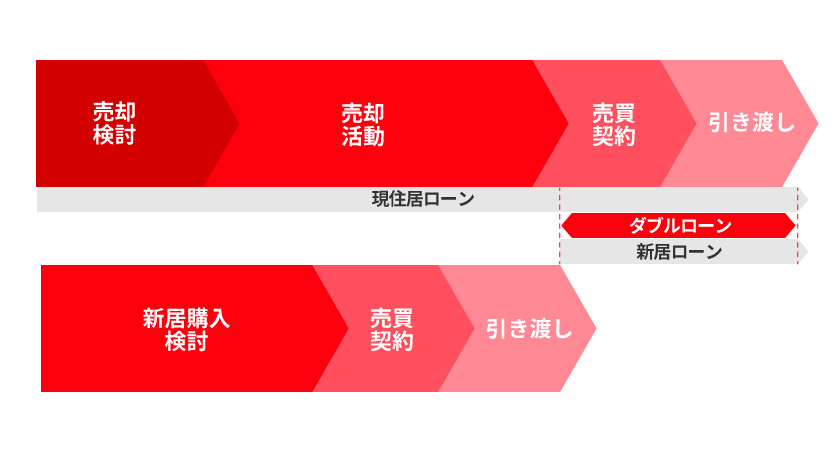

買い先行か売り先行どちらで売却するか選択する

新居を先に購入することを一般的に買い先行といい、自宅の売却を先に進めることを売り先行といいます。どちらにもメリット・注意点がありますので、希望や条件に合わせて選択するようにしましょう。

買い先行とは

買い先行とは、新居を先に購入して引っ越しを終えてから自宅を売却する方法です。仮住まいをする必要がない為、引っ越しにかかる手間やコストは1度で済みます。また気に入った新居をすぐに購入できるのもメリットといえます。

自宅を空き家の状態で売り出すことができる為、不動産会社に鍵を預けることができれば、内覧に立ち会う必要はありません。その為「内覧前に清掃や荷物の整理を行う」という負担から解放されます。

一方で、住宅ローンを完済できる予定であったとしても、新居をローンで購入する場合、一時的にダブルローンになります。年収に対して返済比率が高くなり、収入や年齢によってはダブルローンの借り入れができないこともあります。

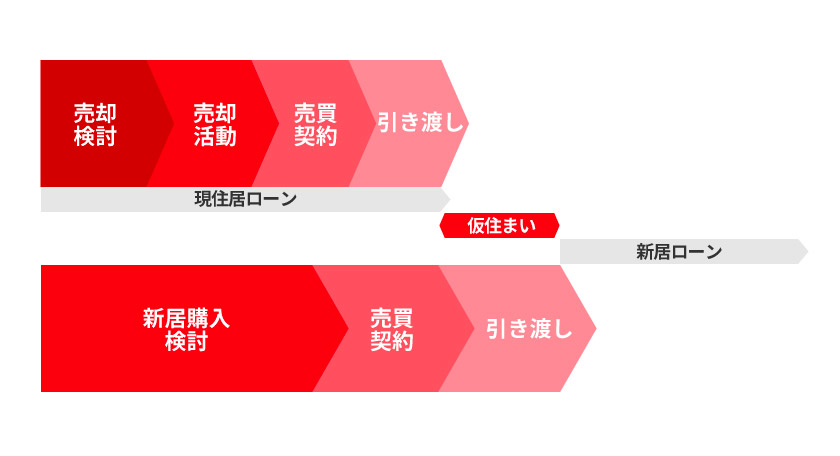

売り先行とは

売り先行とは、自宅を先に売却してから新居を購入する方法です。自宅の売却価格が確定してから新居を購入できる為、住み替えの資金計画を堅実に立てたい方にお勧めの売却方法です。

また新居を購入する際に新たな住宅ローンを借り入れできるので、借り入れ自体もしやすく、無理のない返済計画を立てられます。

一方で、売却する時点で新居へ引っ越すのが難しい場合は、売却後に仮住まいに引っ越す必要があり、引っ越しの手間とコストが2回かかります。また希望する新居が見つかるまで長い期間がかかれば、その分仮住まい費用がかさみます。

自宅に住みながら売却する為、内覧対応が必要になります。場合によっては、毎週末内覧希望者に対応しなければならない場合もあり、忙しい方にとっては大きな負担になるかもしれません。

自宅に住みながら売却するときのメリットや注意点については、こちらの記事で詳しく解説していますのでご覧ください。

住みながら家を売ることはできる?メリット・デメリットや注意点を解説

リースバックを利用する

もし自宅を売却する理由が、住宅ローンの完済やまとまった資金を得る為であれば、リースバックを前提とした売却も一つの方法です。

リースバックとは、セール・アンド・リースバックが正式名称です。自宅を不動産会社などに売却して売却代金を手に入れた後、月々家賃を支払って賃貸人として住み続ける方法です。

住み慣れた自宅に住み続けることができ、広告活動もしない為、基本的に周囲に売却したことを知られることはありません。自宅の所有者でなくなる為、固定資産税などの負担がなくなり、また住宅ローンを完済することで月々の返済もなくなります。

しかし、リースバックは資産を手放すことになります。特に老後を見据えてリースバックを利用する場合は、トラブルを避ける為にも、家族や推定相続人とよく相談し、契約条件や売却価格が自分にとって納得できるものなのか検討したうえで契約するようにしましょう。

また、売却価格は相場よりも安くなることが多く、家賃は近隣の水準よりも高くなるのが一般的です。その為、リースバック後の生活にかかる家賃を考慮して資金計画を立てておくことをお勧めします。

リースバックについては、こちらの記事で詳しく解説していますのでご覧ください。

離婚時に住宅ローンが残っている場合は?対処法と財産分与の注意点を解説

ローンの残高が売却価格を上回る場合の売却方法

ローン残高が売却代金を上回る場合でも、自宅の売却は可能なのでしょうか。ここでは、オーバーローンでも売却できる方法を4つご紹介します。

差額を自己資金で補う

まず検討したいのが、住宅ローンの残債を自己資金で完済する方法です。手持ちの資金で返済できるのであれば、一番無理のない方法といえます。

ちなみに住宅ローンを一括返済する場合、金融機関の手数料や抵当権抹消費用がかかります。一括返済する場合の事務手数料は、金融機関や返済方法によって異なります。窓口で返済するよりもWEB上で手続きするほうが安価になる場合がある為、事前にかかる費用を比較して返済しましょう。

無担保ローンを利用して差額を補填する

無担保ローンとは、不動産を担保として提供する必要がなく、様々な用途に利用できるローンです。フリーローンや多目的ローンとも呼ばれます。

残債額によっては、金融機関の無担保ローンを利用して住宅ローンを返済する方法があります。

WEBで申し込めるケースが多く、比較的審査が早い点がメリットです。しかし住宅ローンに比べて金利がかなり高い為、なるべく短期間で返済するような工夫が必要です。

住み替えローンを利用する

住み替えローンとは、既存の住宅ローンの残債と、新居を購入する為の資金を合算して借り入れるローンです。一般的には、新居に抵当権を設定してローンを組みますが、新居の担保評価や借り入れする本人の収入や年齢によっては借り入れが難しいケースもあります。

買い先行で住み替えローンを利用する場合、自宅を売却できるまで二重に不動産を所有することになり、固定資産税なども二重にかかります。また自宅の売却金額が確定する前に新居を購入することになる為、ある程度余裕を持って資金計画を立てる必要があります。

住み替えローンのメリットや注意点については、こちらの記事で詳しく解説していますのでご覧ください。

住み替えローンとは?メリット・注意点や利用の流れ、ローン返済中の住み替え可否も解説

任意売却を行う

住宅ローンの返済が難しいときは、金融機関に相談して了承を得て任意売却する方法もあります。

しかし売却価格によっては、残債が残ります。抵当権は抹消してもらえますが、残債がゼロになるわけではありませんので注意しましょう。また、売却価格が住宅ローンの残債額を大きく下回る場合は金融機関が任意売却に同意しない恐れもあります。

なお住宅ローンを返済できない状態が数ヵ月続くと、債権者によって不動産を差し押さえられ、競売になる恐れがあります。なるべく早く金融機関に相談するようにしましょう。

任意売却や競売については、こちらの記事で詳しく解説していますのでご覧ください。

家の住宅ローンが払えない!滞納するリスクや返済できないときの対処法を解説

売却方法を決めた後の流れ

売却方法を決めた後の、家を売却する流れは以下の通りです。

- 売却活動開始

- 契約条件のすり合わせ

- 売買契約締結

- 新居へ引っ越し・引き渡し準備

- 残代金決済・家の引き渡し

- 確定申告を行う

ローン残高と売却想定価格を確認し、抵当権を抹消できる目途が付いたら、不動産会社と媒介契約を結び、売却活動を始めます。

そして、購入希望者と契約条件をすり合わせ、契約条件がまとまったら売買契約を締結します。決済日当日に抵当権抹消をする為には、金融機関へ連絡し、事前に手続きをしておく必要があります。決済日が決まった時点で、早めに手続きを始めましょう。

次に、新居への引っ越しや引き渡しの準備をし、決済日には残代金を受領し、抵当権を抹消して所有権を移転します。翌年には、確定申告を行います。譲渡所得(利益)が発生したら、その旨を申告して納税します。

家の売却には、通常3〜6ヵ月かかります。早期に契約できることもあれば、半年以上かかるケースもあります。売却したい時期が決まっているときは、余裕を持って売却活動を始めましょう。

売却に関する注意点や知っておくべき基礎知識については、こちらの記事で詳しく解説していますのでご覧ください。

マンション売却完全ガイド!注意点や流れ、税金・費用、失敗事例を徹底解説

一戸建て売却の基礎知識!売却までの流れや費用、成功させる為のポイントをご紹介

早期に売却する為には、不動産会社選びが重要です。売却実績が豊富で、エリアを熟知している不動産会社へ依頼しましょう。

長谷工の仲介では、売却の不安や疑問に関するご相談や質問を受け付けております。

ローン返済中の家を売るときのポイントや注意点

ローン返済中の家を売るときのポイントと、注意点をご紹介します。

確定申告を忘れずに行う

不動産を売却して利益が発生した場合は、税金がかかります。前述した通り、譲渡所得の申告や税金控除の特例を利用する場合は、翌年に確定申告が必要になります。

確定申告については、こちらの記事で詳しく解説していますのでご覧ください。

マンションを売却したら確定申告が必要?流れや手順、必要書類について徹底解説

適用できる税金特例を確認する

不動産売却時には、様々な税金控除の特例を利用できますが、物件の条件によって利用可否が異なります。特例の例は以下の通りです。

| 特例の例 | 概要説明 |

|---|---|

| 居住用財産を譲渡した場合の3,000万円の特別控除の特例 | 居住用の財産を譲渡して一定の要件を満たす場合は、その所有期間に関係なく譲渡所得から最高3,000万円まで控除できる特例。 |

| 所有期間10年超の居住用財産を譲渡した場合の軽減税率の特例 | 居住用財産を売却して一定の要件を満たす場合、長期譲渡所得よりも低い軽減税率で計算できる特例。 |

| 特定の居住用財産の買換えの特例 | 2025年12月31日までに居住用財産を売却して新居を買い換える際に一定の要件を満たすと、譲渡益に対する課税を将来に繰り延べることができる特例。 ただし繰り延べであって、譲渡益が非課税にはならない。 |

| マイホームを買い換えた場合の譲渡損失の損益通算及び繰越控除の特例 | 2025年12月31日までに居住用財産を売却して新居を買い換えた場合、旧自宅の譲渡によって生じた譲渡損失をその年の給与所得や事業所得など他の所得から損益通算できる特例 |

| 相続財産を譲渡した場合の取得費の特例 | 相続または遺贈によって土地や建物を取得し、一定期間内に譲渡した場合は、相続税額のうち一定金額を譲渡資産の取得費として加算できる特例。 |

3,000万円の特別控除や買い替え特例の要件については、こちらの記事で詳しく解説していますのでご覧ください。

居住用財産の3,000万円特別控除とは?適用要件や必要書類を解説

離婚・相続・滞納など特殊な事情がある場合の対応

ローン返済中に相続が発生した場合や、離婚によって状況が変わったときの注意点をご紹介します。

ローン返済中の家を相続した場合

ローン返済中に契約者が亡くなり相続が発生した場合、相続人はその不動産だけでなくローンも相続します。つまりプラスの資産も、マイナスとなる債務も原則相続することになります。

相続時の債務を減らす方法は、主に以下の4つの方法です。

| 相続時の債務を減らす方法 | 概要説明 |

|---|---|

| 団体信用生命保険(団信)に加入しているか確認する | 団信に加入している場合、契約者が亡くなった際には保険金が支払われる為、相続人はローンの残債額を支払う必要がなくなる。 |

| 債務控除を利用する | 相続税の計算をする際に、遺産総額からマイナスの財産(債務)を差し引くことができる。 |

| 相続放棄を選択する | プラスの資産よりもマイナスの資産が多いときは、権利や債務(義務)を一切引き継がない「相続放棄」を選択することができる。 |

| 限定承認を選択する | 債務がどの程度あるか分からないときは、プラスの相続財産の額に応じて債務を引き継ぐ「限定承認」を選択できる。 |

相続した不動産を売却するにはまず相続登記が必要ですが、2024年4月1日から相続登記が義務化されました。たとえ、すぐに売却をしないときでも、相続登記を行う必要がありますので注意しましょう。

また、売却する際は、相続人全員の合意がなければ不動産全体を売却できません(自分の持分だけを売るのは可能)。その為、相続が決まったタイミングで他の相続人の意向も確認しておきましょう。

不動産の相続については、こちらの記事で詳しく解説していますのでご覧ください。

出典:

国税庁「No.4126 相続財産から控除できる債務」

裁判所「相続の限定承認の申述」

法務省「不動産を相続した方へ~相続登記・遺産分割を進めましょう~」

離婚時に家を売却する場合

離婚により共有名義の自宅を売却する場合、相手側の同意がなければ売却できません。その為、財産分与が思うように進まない恐れもあります。

また住宅ローンの連帯保証人になっている場合、完済するまで基本的に保証人から外れることはできません。仮に離婚後に相手側の返済が滞った場合などでは、自分に債務が発生することも想定しなければなりません。

離婚時に住宅ローンが残っている場合の対処法については、こちらの記事で詳しく解説していますのでご覧ください。

離婚時に住宅ローンが残っている場合は?対処法と財産分与の注意点を解説

共有名義とは?不動産における意味やメリット・注意点、解消方法を解説

住宅ローンを滞納している場合

住宅ローンの返済を滞納し続けると、最終的に競売になる恐れがあります。競売では市場価格よりも低い金額で落札されることが多い為、返済が難しくなったら金融機関へ早めに相談することをお勧めします。

ここでは、滞納から競売までの流れをご紹介します。

| 滞納してからの目安期間 | 実施内容 |

|---|---|

| 滞納してから1~3ヵ月 | 金融機関から督促状や催告書などが届く |

| 滞納してから6ヵ月目 | 期限の利益(分割払いの権利)を喪失 |

| 滞納してから8ヵ月目 |

|

| 滞納してから10ヵ月目 |

|

| 滞納してから12ヵ月目 |

|

| 滞納してから13ヵ月目以降 |

|

住宅ローンを滞納するリスクについては、こちらの記事で詳しく解説していますのでご覧ください。

家の住宅ローンが払えない!滞納するリスクや返済できないときの対処法を解説

ローン返済中の家を売るときのよくある質問

最後に、ローン返済中の家を売却する際によくある質問を、Q&A形式でご紹介します。

35年ローンの家を返済途中に売却できる?

ローン返済中でも、家を売却することは可能です。ただし、所有権を移転する前に残債を完済しなければなりません。売却代金で完済するか、足りない場合は自己資金や住み替えローンなどの利用を検討してください。

35年ローンの場合、ローンを返済し終わるころには、家の資産価値はかなり低くなっていることが予想されます。ローンが残っている状態でも売却は可能ですので、なるべく資産価値が残っているタイミングでの売却を検討してみてください。

オーバーローンにならない為にはどうする?

ローン残債額を上回る金額で売却できれば、オーバーローンにはなりません。少しでも高く売却する為にも、不動産市場を注視し、需要が高まるタイミングでの売却を目指しましょう。

また不動産会社選びも重要です。売却実績が豊富で、サポート体制が充実した不動産会社を選択することで、スムーズに売却でき、結果として高値での売却が期待できるでしょう。

まとめ

住宅ローン返済中でも、家を売却することは可能です。売却代金で完済するか、オーバーローンの場合は自己資金を充当するなどして抵当権を抹消しましょう。

住宅ローンの残債額によって売却方法が異なります。あらかじめ住宅ローンの残高と売却相場を確認のうえ、適切な売却方法を検討しましょう。

長谷工の仲介では、仲介による売却はもちろん、直接買取やリースバック、任意売却など幅広い売却方法に対応しています。まずは「売却無料査定」からご相談ください。

また、税理士による税務相談も行っていますので、お気軽にご利用ください。

※本記事の内容は2025年12月10日現在のものであり、制度や法律については、今後改正・廃止となる場合がございます。