| この記事で分かることを1分で解説 | |

|---|---|

|

|

年齢を重ねると、今の家に住みづらさを感じて、住み替えを考える方が増えてきます。しかし、「資金は足りるのか」「住み替え先で後悔しないか」と不安を抱える方もいらっしゃるでしょう。

老後の住み替えは、資金計画や住み替え先によって満足度が大きく変わります。この記事では、住み替えを考えるタイミングや住み替え先別の特徴、失敗しない為のポイントをご紹介します。

不動産の売却のお問い合わせやご相談は「長谷工の仲介」へ

老後の住み替えを検討するタイミング

老後の住み替えは、暮らしの変化に合わせて時期を選びましょう。ここでは、多くの方が住み替えを考えはじめる4つの場面をご紹介します。

子どもが独立したとき

子どもが独立すると家に住む家族の人数が減り、住み替えを考えはじめる方が増えます。これまで子ども部屋として使っていたスペースが空き、夫婦2人では持て余す場面が出てくる為です。

なかには、ほとんど使わない2階の掃除や換気に手間がかかり、負担に感じる方もいます。部屋数を減らしてコンパクトな住まいに移れば、毎日の家事がぐっと楽になります。家に住む人数が変わるこのタイミングは、住まいを見直す良いきっかけとなるでしょう。

定年退職の前後

定年退職を迎える前後は、住む場所の自由度が広がる為、住み替えを検討する方が多くなります。毎日の通勤がなくなり、駅からの距離や会社への行きやすさを気にせずに住まいを選べるようになるでしょう。生まれ育った地元へ戻ったり、自然の多い郊外でのんびり暮らしたりと、希望に沿った場所で家を探す方もいます。

退職金やシニア向け住宅ローンを活用しながらセカンドライフを満喫できるのも、この時期ならではのメリットです。

家の修繕・老朽化が目立ってきたとき

家の傷みや設備の古さが気になってくることも、住み替えを考えるタイミングです。設備の交換やリフォームに高額な費用がかかる場合、新しい住まいへ移ったほうが割安になるケースがあります。

一般的に、木造の一戸建ては築20年を過ぎると屋根や外壁の補修を検討する時期になります。給湯器やキッチン設備、浴室なども、早くて10年、長くても20年ほどで寿命を迎えます。リフォームを行う前に、住み替えとどちらが得かを比べてみましょう。

健康や体力面で不安を感じたとき

健康や体力に不安を覚えたタイミングで住み替えを考える方もいます。内閣府の令和5年度「高齢社会に関する意識調査」では、住み替えを検討し始めた理由として、「健康・体力面で不安を感じるようになったから」を挙げた人が全体の24.8%にのぼりました。

この背景には、年齢を重ねるにつれて、階段の上り下りがつらくなったり、買い物や通院が負担になったりする変化があります。体が元気なうちに負担の少ない家へ移る準備を進めておくと安心です。

参考:内閣府「第1章 高齢化の状況(第3節 2)」

老後の住まいの選択肢は?

老後の住まいには、マンションや一戸建て、シニア向け住宅やリフォームなど、様々な選択肢があります。ここでは、それぞれの特徴とメリット・デメリットを詳しく見ていきましょう。

マンションや一戸建てへの住み替え

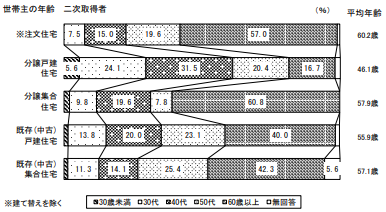

住み替え先として人気が高いのは、注文住宅と分譲マンションです。実際、国土交通省の令和6年度「住宅市場動向調査」では、住み替え先に注文住宅を選んだ60歳以上の人の割合は57%、分譲集合住宅(分譲マンション)では60.8%にのぼりました。

それぞれに違った魅力がある為、暮らし方に合わせて選んでみましょう。

マンションに住み替える場合

マンションへの住み替えには次のようなメリットとデメリットがあります。

| マンションに住み替えるメリット | マンションに住み替えるデメリット |

|---|---|

|

|

マンションは駅の近くなど立地が良い物件が多く、利便性の高さが魅力です。一戸建てに比べてコンパクトな間取りが多い為、家事動線が短く、共用部の清掃やメンテナンスを管理会社に任せられる点も、シニア世代にとって大きなメリットでしょう。なかには24時間ゴミ出しできる物件もあり、毎日の生活が楽になるでしょう。

エントランスから室内まで段差のないバリアフリー構造の物件が多いのも、シニア世代にうれしいポイントです。また、築年数の古いマンションでも、リノベーションでバリアフリー対応がなされているケースがあります。将来住まなくなった場合でも、利便性の高いマンションであれば資産価値が維持されやすい傾向があり、 相続や売却を考える際に有利になるケースがあります。

一方、左右上下階の生活音が気になったり、毎月の管理費や修繕積立金、駐車場代がかかったりすることも理解しておく必要があります。管理規約でリフォームの範囲やペットの飼育に一定のルールが決められている点にも注意が必要です。

長谷工の仲介では無料の売却査定を行っております。住み替えに関するご相談は店舗でも受け付けていますので、お気軽にお問い合わせください。

▼お近くの長谷工の仲介の店舗を探す

一戸建てに住み替える場合

一戸建てへの住み替えには次のようなメリットとデメリットがあります。

| 一戸建てに住み替えるメリット | 一戸建てに住み替えるデメリット |

|---|---|

|

|

一戸建てへの住み替えは、マンションのように管理規約に縛られない自由な暮らしができる点が魅力です。部屋数や広さにゆとりを持たせやすい為、子ども世帯が気軽に泊まりに来られるような空間をつくることもできます。また、毎月の管理費や修繕積立金、駐車場代などの固定費用がかからない点も、リタイア後の家計において大きなメリットです。

ただし、将来必要になる外装や内装の修繕費は全額自己負担となる為、計画的に資金を蓄えておく必要があります。また、年齢を重ねるにつれて、草刈りや雪かき、家の中の段差などが思った以上に身体的な負担になることも考慮しておかなければなりません。

このように一戸建てに住み替える場合は、将来の体力面での変化も見据え、駅やスーパーへのアクセスといった生活面の利便性を確認しながら、実際の暮らしを具体的にイメージして物件を選びましょう。

シニア向け住宅・サ高住への住み替え

食事や生活のサポートを受けたい場合は、シニア向け住宅やサ高住への住み替えがお勧めです。サ高住は「サービス付き高齢者向け住宅」の略で、安否確認や生活相談などのサポートが付いた住まいです。

シニア向け住宅やサ高住への住み替えでは次のようなメリットとデメリットがあります 。

| シニア向け住宅・サ高住へ住み替えるメリット | シニア向け住宅・サ高住へ住み替えるデメリット |

|---|---|

|

|

シニア向け住宅は、要支援・要介護の方だけでなく、自立している段階から入居できる施設も多くあります。元気なうちから入居しておくことで、将来的な体調変化にもスムーズに対応できる点が安心につながるでしょう。

ただし、月額費用の相場は入居人数やサービス内容にもよりますが、10~30万円ほどが目安です。一般的な分譲マンションの管理費や修繕積立金に比べて高くなりやすい為、老後の資金計画は慎重に行う必要があります。

一方、購入するタイプであるシニア向け分譲マンションは資産として活用できますが、年齢制限や入居資格などの条件があるため確認しておきましょう。

長谷工グループの長谷工シニアウェルデザインでは、シニア向け住宅を運営しています。自立した方から介護が必要な方まで、ライフステージに合わせた住まいをご用意しています。購入だけでなく、サ高住や有料老人ホームへの住み替えをご提案できるのも、長谷工グループならではの強みです。

二世帯住宅へのリフォーム

今の家の広さや子ども世帯の希望によっては、二世帯住宅へのリフォームを検討してみましょう。メリットとデメリットは以下の通りです。

| 二世帯住宅へリフォームするメリット | 二世帯住宅へリフォームするデメリット |

|---|---|

|

|

二世帯住宅へのリフォームには、玄関や水回りなど全ての設備を分ける「完全分離タイプ」や、水回りなど一部を共用するタイプなど、家族の距離感に応じた様々な間取りプランがあります。

二世帯住宅に住み替える場合は、 お互いのプライバシーをどこまで確保するか、また光熱費や将来のメンテナンス費といった維持費の分担方法について、事前に細かくルールを決めておくことが大切です。家族全員が納得いくまで、生活動線や暮らし方の違いをしっかり話し合っておきましょう。

長谷工グループでは、リフォーム工事を手がける施工会社のご紹介が可能です。二世帯住宅へのリフォームをご検討の際はお気軽にご相談ください。

バリアフリーリフォーム

住み替えを考える際、できれば今の住まいや環境を変えたくないと考える方もいるでしょう。その場合は、今の自宅をバリアフリー住宅にリフォームする方法があります。メリットとデメリットを見てみましょう。

| バリアフリーリフォームするメリット | バリアフリーリフォームするデメリット |

|---|---|

|

|

バリアフリーのリフォームでは、転倒事故の多い浴室に手すりを付けたり、洗面所との段差や洗い場と浴槽の段差を少なくしたりする工事ができます。住み慣れた家のまま安全に暮らせる点や、引っ越しの手間や費用がかからない点もメリットです。また、工事の内容によっては補助金の対象になるケースもあります。

ただし、工事内容によってはリフォーム費用が想定より高くつくこともあるでしょう。築年数が古い建物の場合、老朽化そのものの解決には至らないこともデメリットとなります。

長谷工グループでは、バリアフリー住宅へのリフォームもご相談いただけますので、ぜひご相談ください。

マンションのリフォームの相場や補助金については、こちらの記事で詳しく解説していますのでご覧ください。

マンションリフォームの費用相場は?費用を抑えるポイントや実施する際の注意点を解説

老後の住み替えにおける物件選びのポイント

では、老後の住み替え先はなにを基準に選べば良いのでしょうか。

国土交通省住宅局がまとめた令和5年「住生活総合調査」のうち、高齢者世帯(単身・夫婦)が重要と考える項目をもとに、チェックポイントをご紹介します。

65歳以上の単身世帯と夫婦世帯がそろって上位に挙げたのは、日常の買い物や、医療・福祉・介護施設の利便性、治安などの項目です。住宅の性能だけでなく周辺の環境も重視されていることが分かります。

【周辺環境面】

- 日常の買い物の利便性

- 医療・福祉・介護施設の利便性

- 治安

- 災害時の避難のしやすさ

【住宅面】

- 地震に対する安全性

- 台風や水害に対する安全性

それぞれ詳しく見ていきましょう。

参考:国土交通省「令和5年 住生活総合調査(確報集計)結果」

周辺環境について

周辺環境は、住んでから自分で変えることはできません。物件そのものだけでなく、周りの環境も必ずチェックしましょう。

老後の暮らしを考えると、駅や商業施設に加え、病院や福祉・介護サービスの施設が近くにあるかも見ておきたいポイントです。令和5年の「住生活総合調査」でも、高齢者世帯は日常の買い物や医療・福祉・介護施設の利便性を重視する傾向が読み取れます。例えば、病院まで歩いて行けるか、あるいはバスを利用する必要がある環境かによって、生活のしやすさは大きく変わります。

今は車を運転できていても、将来運転免許を返納することも考えられます。あらゆる状況を想定して周辺環境を確認しておきましょう。

住宅について

住宅はリフォームなどによって改善できます。しかし日当たりや台風時の安全性など、自分では改善できない点もあります。老後の住み替えは居住性だけでなく、安全性の面も重視して住宅を選ぶようにしましょう。

地震や台風など自然災害については、自治体がハザードマップを公表している為、事前に必ず確認しましょう。台風による洪水や浸水などのほか、液状化しやすさや崖崩れについても自治体のホームページで確認できます。ぜひ参考にしてください。

新築か中古かについて

シニア世代が住宅を購入する場合、新築と中古で迷う方もいらっしゃるでしょう。

新築マンションは売主である不動産会社から直接購入する為、仲介手数料がかかりません。またリフォームをする必要がない為、購入時の経費を抑えられます。しかし、新築マンションは中古マンションに比べて購入価格が高い傾向にあります。月々の返済や管理費、修繕積立金など、支払いに無理がないようにしましょう。

一方、中古マンションは、築年数によって価格帯に幅があり、予算に応じた物件を見つけやすいのが魅力です。ただし、物件によっては大規模修繕や建て替えをするタイミングで修繕積立金が足りず、追加で一時金の支払いが発生する恐れもあります。中古マンション購入時には、すでに積み立てられている修繕積立金の総額や大規模修繕の予定の有無などを確認するようにしましょう。

賃貸か持ち家かについて

賃貸にするか持ち家にするかは、費用と将来の安心感を比べて選びましょう。

賃貸は月々の家賃や更新料がかかり、退去時には原状回復費用を引いた敷金しか戻りません。また、一般的な賃貸住宅では高齢の方の入居審査が厳しくなる傾向もあります。住み替え先に賃貸住宅を選ぶのであれば、生涯住み続けられるか、また保証人の要否や更新の条件を事前に確認しておきましょう。

持ち家は、ローンを返しながら資産を残せる点が強みです。その為、資産価値を考慮して持ち家を選択する方も多くいます。

ただし、シニア世代の場合、年齢の関係から35年ローンなど長期間のローンが組めないケースもあります。

その他、注意すべきポイントとしては、住宅ローンの返済が難しくなったときの対応です。仮に返済が厳しくなった場合、まずは金融機関に返済計画の見直しを相談してみましょう。

住宅ローンの返済が難しい場合の対処法については、こちらの記事で詳しく解説していますのでご覧ください。

家の住宅ローンが払えない!滞納するリスクや返済できないときの対処法を解説

老後の住み替え手順

老後の住み替えは、次の5ステップで進みます。書類の準備から引っ越しまで、順を追って見てみましょう。

1.書類の準備

まずは売却と購入に必要な書類を揃えましょう。書類が手元にないと、手続きが滞り、住み替えのスケジュールが遅れる恐れがあります。

主な必要書類は以下の通りです。

- 登記事項証明書

- 売却する家の登記識別情報通知または権利証

- 住宅ローン残高が確認できる資料

- 固定資産税額が分かる資料

- 建築・設計図面(一戸建て)

- 管理規約や議事録(マンション)

- 新築時のパンフレット(マンション)

住み替えをスムーズに進める為にも、上記の書類は早めに集めておきましょう。

2.不動産会社を選ぶ

次に、売却と購入を依頼する不動産会社を選びます。不動産会社によって実績や得意な地域が異なる為、比較検討しながら信頼できる会社を選んでください。

まずは今の住まいがいくらで売れるのかを知るところからはじめると、資金計画も立てやすくなります。長谷工の仲介では売却の無料査定を行っていますので、お気軽にご相談ください。

売却査定の流れや高く売るコツ、トラブル事例については、こちらの記事で詳しく解説していますのでご覧ください。

マンションの売却査定で見られるポイントとは?査定の流れや高く売るコツ、注意点を解説

一戸建て売却の査定価格はどう決まる?見られるポイントや査定のコツとは

不動産の無料査定でよくあるトラブルとは?事例や対処法について解説

3.物件を売却する

不動産会社が決まれば、いよいよ売却手続きを進めていきます。不動産売却は大きく以下の流れで進みます。

- 売却活動

- 売買契約

- 決済・引き渡し

まずは、不動産会社が主体となってインターネット広告やチラシなどで購入希望者を探します。そして、買主様が決まったら売主様と買主様間で売買契約を結びます。代金を受け取り、物件を引き渡せば売却完了です。

4.新居を購入

売却と並行して新居を探します。物件購入は主に以下の流れで進みます。

- 資金計画を整理する

- 希望条件を明確にする

- 物件を探し、気になる物件の内覧を行う

- 売買契約を締結し住宅ローン手続きを進める

売却の手続きと足並みをそろえると、住み替えがスムーズに進みます。ただし、住宅ローンの申請や売買契約など、多くの手続きが必要となる為、担当者と二人三脚で進めましょう。

5.引っ越しをする

売却と購入が完了すれば、最後は引っ越しです。

住み替えの最後にかかる引っ越し費用は、荷物の量や移動距離、時期によって大きく変動します。少しでも費用を抑える為にも、複数の引っ越し業者から相見積もりを取り、料金やサービス内容を比較して選びましょう。また、事前に使わない家具や家電などの不用品を整理して処分しておけば、運ぶ荷物が減り、引っ越し費用そのものを抑えることにもつながります。

さらに、売却と購入のタイミングがずれてしまうと、一時的に「仮住まい」が必要になり、その分の家賃や初期費用、追加の引っ越し費用が発生する恐れがあります。スケジュールと資金の両方にゆとりを持って新生活をスタートさせる為にも、早めに見積もりを取り、計画的に準備を進めておきましょう。

老後の住み替えにかかる費用や税金

老後の住み替えには、売却・購入・引っ越しの費用に加えて税金もかかります。費用の全体像をここで確認しておきましょう。

売却や購入時にかかる費用

売却時にかかる主な費用は次の通りです。

- 不動産会社へ支払う仲介手数料

- 抵当権抹消登記の司法書士報酬

- 住宅ローンの繰上返済手数料

一方、購入時は主に以下の費用が必要です。

- 仲介手数料

- 住宅ローンの事務手数料・保証料

- 司法書士報酬

- 火災保険料

住み替えで資金不足にならないよう、しっかり準備しておきましょう。

売却や購入時の税金

住み替えでかかる主な税金は次の通りです。

- 不動産取得税:新居を購入したときにかかる税金で固定資産税評価額の3~4%程度が一般的(軽減措置あり)

- 印紙税:売買契約書に貼付する印紙代(契約金額に応じて変動)

- 登録免許税:所有権移転や抵当権抹消の登記にかかる税金

- 譲渡所得税:売却で利益が出たときに課される税金(3,000万円の特別控除などで減税可能)

購入時に住宅ローンを組んだ場合、条件を満たすと、住宅ローン控除により所得税などの軽減を受けることができます。ただし、税金はケースによって金額や使える制度が変わる為、具体的な計算や手続きは税理士などの専門家に相談するのがお勧めです。

長谷工の仲介では、税金の疑問や不安について無料で相談できる税務相談サービスをご提供しています。

購入と売却の具体的な流れや必要書類については、こちらの記事で詳しく解説していますのでご覧ください。

不動産売買とは?購入・売却の流れや費用、必要書類をわかりやすく解説

老後の住み替えで失敗しない為のポイント

最後に、老後の住み替えで失敗しない為のポイントを3つご紹介します。住み替えを検討している方はぜひ参考にしてください。

住み替えのスケジュールを把握しておく

住み替えをする場合は、自宅の売却を先に行う「売り先行」と、新居を先に購入する「買い先行」があります。

売り先行の場合は、売買代金が決まってから新居を購入する為、資金計画を立てやすいメリットがあります。ただし自宅を引き渡してから新居を購入する為、仮住まいが必要になる場合があります。また、引っ越しが2回になる為、その分の費用と労力がかかります。

一方で、買い先行の場合は、先に新居を購入する為仮住まいが不要となり、引っ越しは1回で済みます。ただし、自宅の住宅ローンを完済している場合は新居の購入資金として新たに住宅ローンを組むことができますが、残債がある場合は自己資金で完済しなければなりません。

残債がある場合は住み替えローンを利用する方法もありますが、借入金額が高くなる為審査が厳しく、収入に対する返済比率によっては借り入れが難しくなるでしょう。

住み替えの流れや注意点については、以下の記事で詳しく解説していますのでご覧ください。

マンションを売却して住み替える方法とは?流れや費用、利用できる特例を紹介

家族に間取りを相談する

住み替え先の間取りは、必ず家族に相談するようにしましょう。特に、一戸建てからマンションなど異なるタイプの住宅に引っ越しする場合は、生活動線が変化します。生活動線が負担にならないかなどを家族と一緒に内覧しながら検討することをお勧めします。

現実的な資金計画を立てる

住み替えは、売却と購入時で予想以上に諸経費がかかります。税金や仲介手数料のほか、家財を購入することも想定しなければなりません。現実的な資金計画を立てましょう。

査定を受けて自宅の価格を知る

資金計画を立てる際は、不動産会社に査定を依頼し、自宅の査定価格を確認することが大切です。自宅がいくらで売却できるかによって、その後の資金計画も変わります。残債が売買代金で完済できるのか、また購入に自己資金がいくら必要なのかを把握する為にも、まずは自宅の査定から始めましょう。

長谷工の仲介の無料査定では、FP(ファイナンシャルプランナー)の資格を持つお金と不動産のプロに相談ができます。売却だけでなく住み替えにまつわるお金の不安もご相談ください。

退職金や年金、貯金を使い過ぎない

退職金や年金、貯金などの資産はなるべく温存しておきましょう。自宅の査定価格はあくまでも目安です。売却を保証する金額ではありません。競合物件によっては、思い通りの金額で売却できない場合もあります。資金はなるべく残しておき、余裕を持った資金計画を立てましょう。

無理のないローンを組む

残債が売買代金を上回る場合は住み替えローンを組むことによって完済する方法もありますが、前述した通り、残債分と新居の住宅ローンを一緒に借り入れる為、月々の返済が厳しくなる恐れがあります。

また、金融機関は80歳までの完済を条件にしているケースが多く、年齢によっては短期間での返済となります。結果として無理な資金計画にならないよう、家族や金融機関の担当者とも相談しながら慎重に決定しましょう。

住み替えローンについては、以下の記事で詳しく解説していますのでご覧ください。

住み替えローンの利用はあり?メリットや金利・審査面から注意点を解説

リバースモーゲージを活用する

リバースモーゲージとは、自宅に住みながら、その自宅を担保に老後資金を借りる金融商品です。毎月の支払いは利息のみで、借入人が死亡したときに担保提供していた自宅を売却することで借入金を返済します。

自宅に住み続けられることがメリットですが、借入人が長生きした場合は借り入れた資金を使い切ってしまう恐れがあります。また、金利変動や担保評価の下落などのリスクもあります。詳しくは金融機関にご相談ください。

まとめ

「老後にはより暮らしやすい住まいに買い換えたい」と計画している方は多いのではないでしょうか。その場合は、まず自宅の資産価値を把握することから始め、無理のない資金計画を立てましょう。

住み替えを成功させる為には、実績が豊富でアフターサービスが充実した不動産会社を選ぶことが重要です。長谷工の仲介では、売主様の不動産売却サポートのみならず、引っ越し後の不安を解消するアフターサービスも充実しています。

売却に関する相談は「無料査定」で受け付けていますので、お気軽にご利用ください。

※本記事の内容は2026年7月24日現在のものであり、制度や法律については、今後改正・廃止となる場合がございます。