海外に住んでいる方が日本の不動産を売却する際、どのような手続きや税金が必要なのか悩むこともあるでしょう。

海外に住んでいる方でも帰国せずに日本の家を売却することは可能ですが、その場合は通常の売却とは異なる書類や手続きが必要です。さらに、納めるべき税金にも違いがあります。

この記事では、非居住者が不動産売却を進める方法や必要書類、税金について解説します。海外からの不動産売却に不安がある方はぜひ参考にしてください。

| この記事で分かることを1分で解説 | |

|---|---|

|

|

不動産の売却のお問い合わせやご相談は「長谷工の仲介」へ

非居住者とは?

非居住者とは、日本国内に住所を持っていない、または現在まで引き続いて1年以上日本に住んでいない方のことです。一方、この定義に当てはまらない方を居住者と呼び、納税のルールを区別しています。

居住者か非居住者かの判断は、国籍や住民票の有無ではなく、生活の拠点がどこにあるかという客観的な事実に基づいて行われます。例えば、日本人が海外へ転勤する場合、1年以上の滞在予定であれば、出国した翌日から原則として「非居住者」として扱われます。

逆に、外国人が日本で働く場合、入国直後でも契約期間が1年以上であれば居住者となるのが一般的です。

非居住者でも不動産売却は可能か?

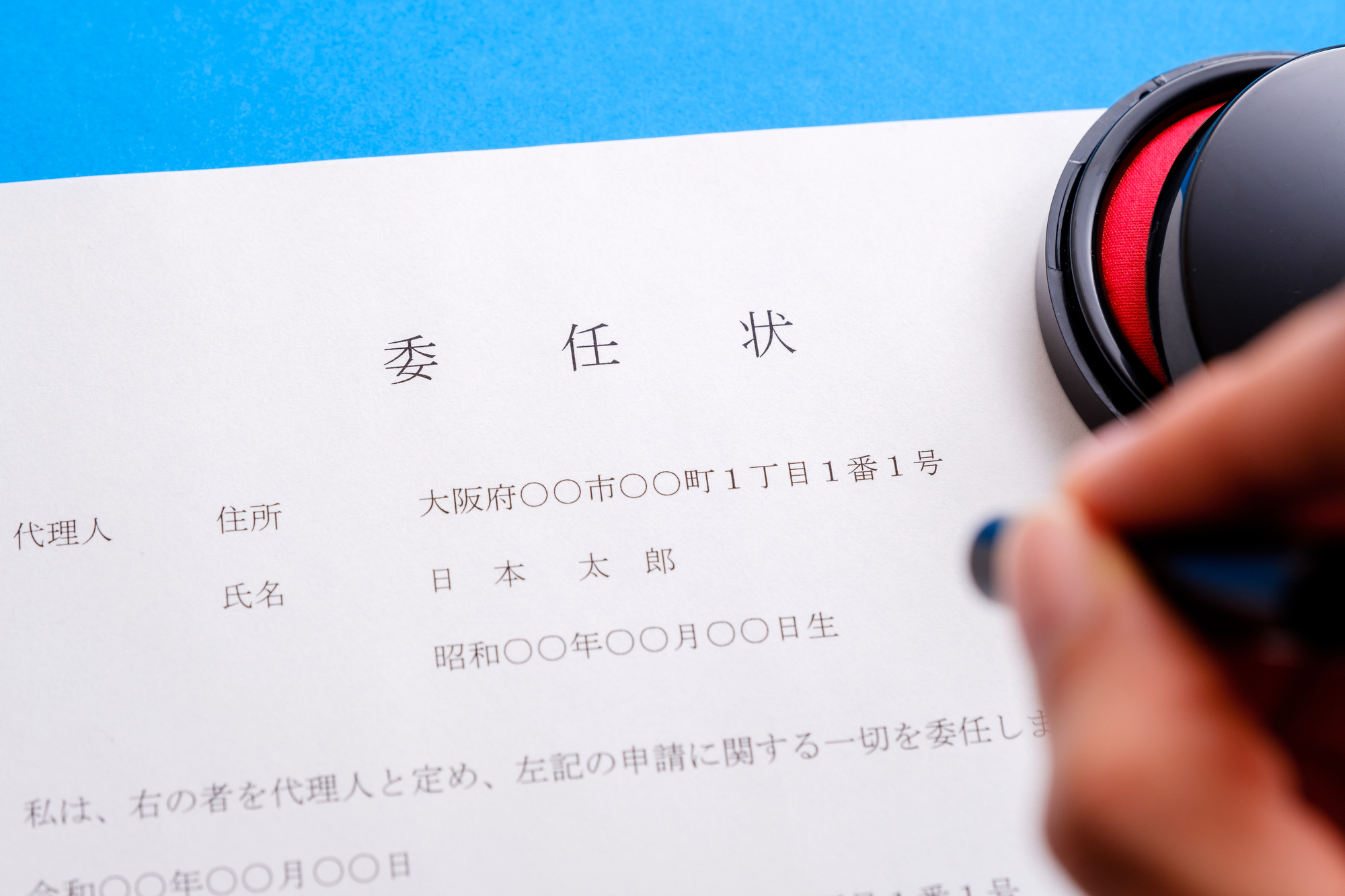

非居住者であっても日本にある不動産を売却することは可能です。わざわざ帰国しなくても、代理人に委任すれば、売買契約から引き渡し、代金の受領までの手続きを完結させられます。

海外から手続きを進める場合は、日本国内にいる親族や司法書士などを代理人として選任し、権限を委託するのが一般的です。

具体的には、代理権の範囲や対象となる不動産、有効期限などを定めた委任状を作成し、現地の日本大使館や領事館で取得した署名証明書とセットにして代理権を付与する手続きを行います。これにより、売主様本人が作成した正式な書類であることが証明され、日本にいる代理人が売主様に代わって契約書への捺印を行えるようになります。

ただし、非居住者の不動産売却は通常の売却よりも必要書類が多く、税金の手続きも複雑になる為、海外取引の実績が豊富な不動産会社や税理士と連携して進めるのがお勧めです。

非居住者が不動産を売却する為に必要な書類

非居住者が日本の不動産を売却する際は、権利証などの書類に加え、日本の住民票や印鑑登録に代わる公的な書類を現地の日本大使館や領事館で取得しなければなりません。

非居住者が用意すべき主な書類は以下の通りです。

| 書類名 | 概要 | 取得方法 |

|---|---|---|

| 在留証明書 |

|

現地の日本大使館・領事館 |

| 署名証明書 (サイン証明書) |

|

現地の日本大使館・領事館 |

| 代理権限委任状 |

|

自分で作成、または司法書士や不動産会社などの専門家が用意する |

在留証明書は、海外のどこに住んでいるかを証明できる、日本において住民票の代わりとなる書類です。 3ヵ月以内に発行されたものが有効で、現地の日本大使館や総領事館で発行してもらいます。

署名証明書(サイン証明書)は、書類に記載されたサインが本人のものであることを証明する書類で、日本の印鑑証明書の代わりになります。 こちらも3ヵ月以内に発行されたものが有効で、在留証明書と同じく現地の日本大使館や総領事館で取得します。

代理権限委任状は、代理人に売却の権限を与える為の書類です。 売主様の代わりに売買契約や登記の手続きを進めてもらう為のもので、実印の代わりにサインをします。委任状は自分で作成するか、司法書士や不動産会社などの専門家が用意した様式を使うのが一般的です。

ただし、上記の書類は国や地域によって取得方法や必要日数が異なります。発行に予約が必要なケースもある為、早めに現地の大使館ホームページなどで確認しておきましょう。

委任状や売却に必要な書類については、こちらの記事で詳しく解説していますのでご覧ください。

【テンプレート付き】不動産売却の委任状とは?必要なケースや書き方、注意点を解説

マンション売却に必要な書類は?段階ごとの必要書類と入手方法を解説

非居住者が不動産を売却する際の流れ

ここからは、非居住者が不動産売却する際の流れを、7つのステップに分けて解説します。

STEP1:不動産会社に相談する

まずは不動産会社に問い合わせ、物件の査定依頼や海外からの売却に関する相談を行います。

ただし、全ての不動産会社が非居住者の不動産売却に対応しているわけではありません。非居住者の不動産売却は海外とのやり取りや税務上の手続きが複雑になる為、経験が少ない不動産会社だと断られたり、対応がスムーズに進まなかったりする恐れがあります。

相談する際は必ず非居住者による売却であることを伝え、実績やノウハウがあるかを確認しましょう。

長谷工の仲介では非居住者の不動産売却にも対応しており、海外在住のお客様にも安心して取引を進めていただける体制を整えています。まずは無料査定からお気軽にご相談ください。

売却査定で見られるポイントやコツについては、こちらの記事で詳しく解説していますのでご覧ください。

マンションの売却査定で見られるポイントとは?査定の流れや高く売るコツ、注意点を解説

一戸建て売却の査定価格はどう決まる?見られるポイントや査定のコツとは

STEP2:代理人を選定する

売主様が帰国して手続きを行うのが難しい場合は、日本国内にいる代理人を選定します。

代理人は親族や知人に依頼することも可能ですが、スムーズに手続きを進めたりトラブルを防止したりする為にも、司法書士や弁護士などの専門家に依頼するのが一般的です。

専門家に代理人を依頼すれば、売買契約だけでなく、必要書類の準備や買主様との調整もスムーズに進められます。特に、売却代金の受領や税金の支払い代行まで任せたい場合は、信頼できる専門家に依頼すると安心です。

代理人による不動産売却については、こちらの記事で詳しく解説していますのでご覧ください。

不動産売却は代理人に委託できる?必要な手続きや委任状の書き方を解説

STEP3:必要書類を用意して媒介契約を締結する

代理人が決まったら、必要書類を用意します。現地の日本大使館や領事館で在留証明書や署名証明書を発行し、委任状を作成しましょう。

次に、売却を依頼する不動産会社と媒介契約を締結します。媒介契約には、一般媒介契約・専任媒介契約・専属専任媒介契約の3種類があります。

一般媒介契約では複数の不動産会社に同時に売却を依頼でき、自分で購入希望者を見つけて直接契約する「自己発見取引」も認められる契約形態です。

専任媒介契約は1社のみに売却を依頼するものの、一般媒介契約と同様に自己発見取引が認められている契約形態です。専属専任媒介契約も1社にだけ売却を依頼しますが、不動産会社の仲介のもとで売買契約を締結する契約形態です。

売主様が海外にいて密な連絡が取りづらい場合は、不動産会社側に報告義務が定められている専任媒介契約や専属専任媒介契約を選ぶと、活動状況が把握しやすく安心して売却活動を続けられます。

媒介契約については、こちらの記事で詳しく解説していますのでご覧ください。

媒介契約とは?3種類の違いやメリット、後悔しない為の選び方をご紹介

一般媒介契約とは?契約のメリットやデメリット、お勧めの方を解説

専任媒介契約とは?他の媒介契約との違いやメリット・注意点を分かりやすく解説

STEP4:売却活動をはじめる

媒介契約を締結できたら、いよいよ売却活動のスタートです。不動産会社が広告宣伝や購入希望者の対応を行う間、売主様は売却活動の進捗をしっかり把握しておきましょう。売却活動の進捗を把握していれば、必要に応じて価格の変更や室内のハウスクリーニングなどの対応を検討できます。

不動産を売却する方法には仲介と買取の2種類があります。なるべく早く売却したい、内覧対応などの手間を省きたい場合は、不動産会社に直接買い取ってもらう買取がお勧めです。買取は買主様を探す手間が不要で、不動産会社と条件さえ合えば、仲介よりも早く現金化できます。

買取については、こちらの記事で詳しく解説していますのでご覧ください。

マンション買取とは?仲介との違いや注意点、向いているケース、業者の選び方について解説

不動産買取の相場は仲介の何割?調べ方や売却成功のポイントを解説

STEP5:買主様と売買契約を締結する

購入希望者が見つかり、条件が整えば、売買契約を締結します。原則、売買契約は売主様・買主様・不動産会社の三者が集まって行いますが、非居住者の場合は代理人が出席して契約を結びます。

契約時に買主様からの手付金を代理人が受け取る場合は、事前に代理権限委任状にて手付金を受領する権限を明記しておく必要があります。また、売買契約書に貼付する印紙税(収入印紙代)など、費用の支払い方法についても、事前に不動産会社や代理人と打ち合わせておきましょう。

STEP6:決済・引き渡しを行う

売買契約後、引き渡しの準備が整ったら、残代金の決済と物件の引き渡しを行います。ここでも契約時と同様、売主様が立ち会うのが難しい場合には代理人が出席するのが一般的です。決済では、買主様から残代金が支払われたことを確認し、司法書士が所有権移転登記の申請を行います。

あらかじめ代理人に家の鍵を預けておけば、決済と同時に物件を引き渡すことができます。決済・引き渡しが完了すれば、売却は完了です。

STEP7:確定申告を行う

不動産を売却して利益(譲渡所得)が出た場合は、非居住者であっても日本で確定申告を行う必要があります。不動産売却では、売却した際の利益に対して住民税や所得税(総じて譲渡所得税と呼ぶ)が課せられる為、確定申告で納税の手続きを行わなければいけません。

海外にいて自分で申告書を提出したり納税したりするのが難しい場合は、納税管理人を選任する必要があります。納税管理人とは、売主様に代わって確定申告書の提出や税金の納付を行う方のことです。

納税管理人を介して確定申告をする場合は、税理士などの専門家に納税管理人を依頼した後、譲渡所得税の納税管理人の選任および解任届出書を納税地の税務署に提出し、確定申告の手続きを行う流れとなります。

納税管理人を指定せずに日本を出国する場合は、出国日までに確定申告と納税を済ませておくようにしましょう。

確定申告については、こちらの記事で詳しく解説していますのでご覧ください。

マンションを売却したら確定申告が必要?流れや手順、必要書類について徹底解説

マンション売却の確定申告書の書き方は?手続きの流れも併せて解説

非居住者の不動産売却にかかる税金

非居住者が日本の不動産を売却した際は、通常の売却とは違う税務処理が必要です。ここでは買主様が負担する源泉徴収と売主様が負担する譲渡所得税をご紹介します。

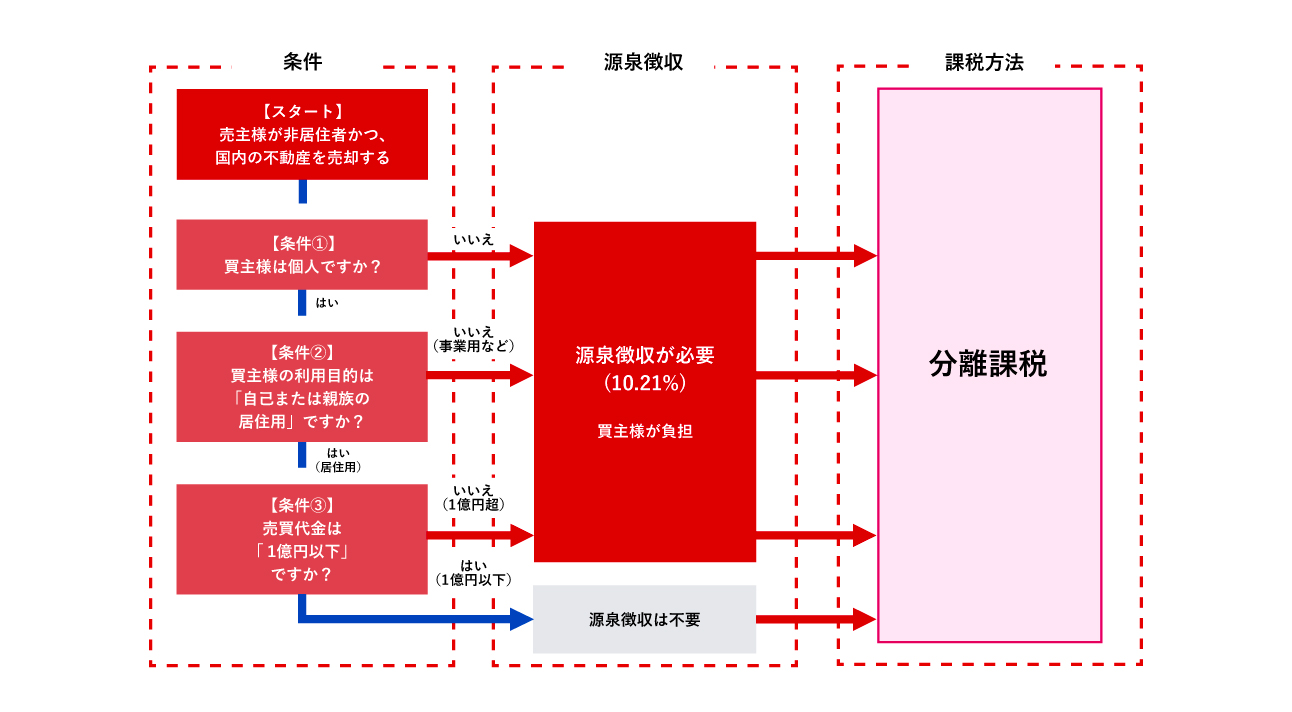

(買主様負担)源泉徴収

買主様が負担する源泉徴収とは、買主様が売却代金の一部を天引きし、売主様に代わって税務署へ税金を納める制度です。

源泉徴収がかかるかどうかは以下の図でご確認ください。

非居住者が不動産を売却する場合、原則として売却価格の10.21%があらかじめ徴収されます。これは、海外に住んでいる納税者が納税せずに連絡が取れなくなるリスクを防ぐのが狙いです。ただし、フローチャートにある通り、以下の条件を全て満たすケースでは、例外として源泉徴収は不要となります。

- 国内の不動産を売却した

- 買主様が個人である

- 買主様本人、またはその親族の居住用として購入した

- 売買代金が1億円以下である

もし源泉徴収が必要な場合、買主様は代金を支払った翌月の10日までに管轄の税務署へ納付しなければなりません。納税を怠るとペナルティが課せられてしまうので、自分がどちらのケースに該当するかを早めに確認しておきましょう。

参考:国税庁「No.2879 非居住者等から土地等を購入したとき」

(売主様負担)譲渡所得税

譲渡所得税は、譲渡価額(売却価格)から取得費(購入時の諸費用)や譲渡費用(売却時の諸費用)、特別控除を引いた譲渡所得に対して課税されます。

また、譲渡所得に対してかけられる税率は、短期譲渡所得と長期譲渡所得に分けられます。

譲渡所得税の計算方法と税率は以下の通りです。

| 所得の種類 | 所有期間 | 所得税率 | 住民税率 | 復興特別所得税 | 合計税率 |

|---|---|---|---|---|---|

| 短期譲渡所得 | 5年以下 | 30% | 9% | 0.63% | 39.63% |

| 長期譲渡所得 | 5年超 | 15% | 5% | 0.315% | 20.315% |

なお、源泉徴収された金額は「税金の前払い」としての性質を持つ為、確定申告を行うことで、本来納めるべき税額との差額を精算(還付または追加納税)します。

譲渡所得については、こちらの記事で詳しく解説していますのでご覧ください。

長期譲渡所得とは?短期譲渡所得との違いや税金の計算方法について解説

譲渡所得とは?不動産売却時の税金の計算から確定申告手続きまで詳しく解説

【参考】住民税の課税義務

譲渡所得税のなかの住民税は、毎年1月1日時点で日本国内に住所がある方のみに課税されます。その為、売却した年の1月1日時点ですでに海外へ移住しており、日本に住民票がない場合は、原則として住民税の納税義務は生じません。

| 納税義務が生じない例 | 2024年10月に出国し、2025年3月に不動産を売却した場合 (2025年1月1日時点で日本に住所がない為非課税となる) |

|---|---|

| 納税義務が生じる例 | 2025年2月に不動産を売却し、同年4月に出国した場合 (2025年1月1日時点で日本に住所がある為課税される) |

【参考】源泉徴収額と本来納める税額が異なる場合

源泉徴収された金額が本来納めるべき税額より少ないケースや上回るケースも考えられます。

源泉徴収額が本来納めるべき税額より少ないケース

源泉徴収された税額よりも実際の譲渡所得税額が高い場合、確定申告をして不足分を支払います。

例えば、売却価格5,000万円で源泉徴収額が510.5万円だったものの、支払うべき譲渡所得税額が600万円の場合、差額の89.5万円を追加で納税します。

源泉徴収額が本来納めるべき税額を上回ったケース

逆に、源泉徴収額が本来の税額を上回っている場合、確定申告をすることで払いすぎた分が後日還付されます。

例えば、売却価格5,000万円で源泉徴収により510.5万円を支払ったものの、実際には譲渡所得が出ず税額が0円だった場合、源泉徴収された510.5万円が全額還付されます。

このように、源泉徴収されたからといって手続きが終わりではありません。税金に対して不安を感じる場合は、長谷工の仲介が提供する無料税務相談サービスをぜひご利用ください。

非居住者の不動産売却に関するよくある質問

最後に、非居住者の不動産売却に関してよくある質問に答えていきます。

3,000万円特別控除は利用できる?

非居住者であっても、一定の条件を満たせば「3,000万円特別控除(居住用財産を譲渡した場合の3,000万円の特別控除の特例)」が利用できます。この控除を使えば、譲渡所得から最大3,000万円が差し引けます。

適用を受ける為には、売却する不動産が自宅として利用していた不動産であり、住まなくなった日から3年を経過する日が属する年の12月31日までに売却することが条件です。

つまり、家を空けてから3年以内であれば現在海外に居ても特例の対象となる可能性が高いでしょう。

ただし、適用されるかの判断はケースによって異なる為、事前に税務署や税理士に確認してください。

3,000万円特別控除については、こちらの記事で詳しく解説していますのでご覧ください。

居住用財産の3,000万円特別控除とは?適用要件や必要書類を解説

売却に協力してくれる身内がいない場合はどうする?

日本国内に売却を頼める親族がいない場合は、司法書士や弁護士などの専門家に代理人を依頼するのが一般的です。専門家であれば、契約手続きのトラブルを防げるだけでなく、売却代金の管理や納税手続きまで安心して任せられます。ただし、専門家への依頼には費用がかかる為、渡航費や滞在費などのコストと比較検討すると良いでしょう。

不動産会社によっては、信頼できる専門家を紹介してくれるケースもあります。まずは、非居住者の取引実績が豊富な不動産会社に相談し、どのようなサポートが受けられるか確認してみてください。

まとめ

非居住者でも、代理人を立て、在留証明書や署名証明書などの書類を揃えれば、日本に帰国しなくても不動産を売却できます。ただし、必要書類や税金の仕組みが一般的な不動産売却よりも複雑になる為、自分だけで判断せず、非居住者の取引実績が豊富な不動産会社に相談しながら進めることが大切です。

長谷工の仲介では、非居住者様からの売却相談も承っております。海外からの売却手続きに不安がある場合は、長谷工の無料売却査定までお気軽にお問い合わせください。

※本記事の内容は2026年2月4日現在のものであり、制度や法律については、今後改正・廃止となる場合がございます。