実家を住まずに放置していても固定資産税や管理費が発生する為、早い段階で売却することをお勧めします。

しかし、実家を売却する場合、相続前に売却するか相続後に売却するかによっても流れやかかる費用・税金が異なる為、注意点を押さえておくことが重要です。

この記事では、実家を売却する流れや諸費用・注意点などについて解説していきます。

不動産の売却のお問い合わせやご相談は「長谷工の仲介」へ

住まない実家は売却したほうが良い?

今後も住む予定がない・活用の予定もないのであれば、少しでも早い売却をお勧めします。

不動産の所有者には毎年、固定資産税が課せられます。

これは、住んでいない実家であっても必ず課せられるものであり、実家の所在地によっては都市計画税も課税されるでしょう。

さらに、経年劣化による修繕費もかかってきます。

実家を放置してしまい、万が一倒壊によって近隣に被害が出れば損害賠償請求をされる恐れがあるので、適切に管理する必要があります。

実家が遠方にある場合、自身では管理が難しくなるので管理会社へ依頼するケースもあるでしょう。

このように、住まない実家は維持費用や管理の手間がかかってしまうものです。

また、売却を悩んでいる間にも実家の経年劣化は進んでいく為、経年劣化の状態によっては資産価値が大きく低下したり、売却前にリフォームが必要になったりする恐れもあります。

住まない実家は放置期間が長くなるほど、不利益が生じるものです。

売却を悩んでいるなら、少しでも早いタイミングで売却に動き出すと良いでしょう。

実家を売却するタイミング

実家を売却するタイミングとしては、「相続前」と「相続後」があります。

タイミングを判断する一つの目安となるのが「相続税」と「譲渡所得税」の2つの税金です。

これらの税金や自身・家族の状況などを踏まえてタイミングを判断すると良いでしょう。

以下では、相続前と相続後の売却について詳しく解説していきます。

相続前に売却する

相続前に売却するとは、所有者(親)の生前に売却するということです。

相続前に売却する理由としては、親が施設に入って空き家になる、息子・娘夫婦と同居する、老後資金の確保といった理由があります。

このケースでは、基本的に親自身が売主様となって売却を進めていきます。

相続前に売却を検討したいケースとしては、譲渡所得税がかかるケースが挙げられます。

譲渡所得税とは、売却の利益(譲渡所得)に対して課せられる住民税や所得税などの税金の総称です。

譲渡所得税には「居住用財産を譲渡した場合の3,000万円の特別控除の特例(3,000万円特別控除)」という特例がある為、課税譲渡所得が3,000万円以下であれば譲渡所得税は発生しません。

相続後に売却する場合であっても「被相続人の居住用財産(空き家)を売ったときの特例(相続空き家の3,000万円特別控除)」という特例を利用できますが、こちらの特例はマイホームの3,000万円特別控除よりも適用要件が厳しく適用できない恐れがあります。

その為、家の価値が購入時よりも高いなどで譲渡所得が発生するケースでは、相続前に売却して特例を適用したほうが有利になる可能性があるでしょう。

ただし、相続前に売却するということは生前の親の家がなくなるということです。

税金だけでなく、親の意向を踏まえたうえで検討するようにしましょう。

相続後に売却する

相続税が発生する場合は、親の死後に実家を相続してから売却したほうが良いでしょう。

基本的に実家を含めた相続財産が高額になる場合、基礎控除を超えた部分には相続税が課せられます。

ただし、相続税の計算において不動産は時価ではなく、公的に定められている評価額で算出された価格が利用されます。

その為、評価額によって算出された価格が時価よりも安い場合、生前に実家を売却して現金として相続するよりも不動産として相続したほうが、相続税の対象となる額を抑えられる可能性があります。

また、実家を相続後に売却する場合、前述した「相続空き家の3,000万円特別控除」や相続税の一部を取得費に加算できる「取得費加算の特例」を適用することで譲渡所得税の負担を軽減できるケースもあります。

ただし、不動産は分割しにくい財産という点には注意が必要です。

現金のように公平に分割できないので相続割合を巡ってトラブルが予測される場合は、相続前に売却して現金化しておくのも良いでしょう。

相続税や譲渡所得税を考慮して売却のタイミングを決める場合、税理士など税金に詳しい専門家にアドバイスを求めるのもお勧めです。

実家を売却する方法

実家を売却する方法としては、「仲介」「買取」「更地での売却」が挙げられます。

実家の状況や売却目的に応じて適切な方法を検討することが大切です。

以下では、それぞれの売却方法を詳しく解説します。

仲介で売却する

仲介とは、不動産会社が売主様と買主様の間に入り売却を進める方法です。

一般的に不動産売却といってイメージされるのは仲介での売却でしょう。

仲介であれば市場価格での売却を目指せるだけでなく、実家の状態によっては高値が付く可能性もあります。

しかし、一般的な仲介での売却期間は3ヵ月から半年ほどといわれており、実家の条件によってはそれ以上かかるケースもあります。特に、築年数が古い場合や立地が悪い場合は売却が長期化しやすいので注意しましょう。

仲介での売却については、こちらの記事で詳しく解説していますのでご覧ください。

家を売却する流れは?売却方法からかかる費用や税金、注意点までまとめてご紹介

中古住宅が売れるまでの平均期間は?早期売却のコツと売れない場合の対処法をご紹介

不動産会社に買取を依頼する

買取とは、不動産会社に直接不動産を売却する方法です。

仲介では不動産会社は売主様と買主様の間に入る役割を担いますが、買取では買主の立場になります。

買取は、仲介のように広告活動を行って買主様を探す必要がなく、不動産会社が提示する条件に合意すれば売買が成立する為、短期間で売却できる可能性があります。

不動産会社によって買取条件は様々ですが、仲介では売却が難しいような物件でも買い取ってくれる可能性があるので、仲介での売却が難しい場合は検討すると良いでしょう。

ただし、買取は仲介での売却よりも売却価格が下がる点には注意が必要です。

とはいえ、買取は仲介手数料やリフォーム費がかからない為、売却後に手元に残る資金に差が出ないケースもあります。

仲介のように高値で売りたいが売れ残りは避けたいという方は、「買取保証付き仲介」を検討するのも一つの手です。

買取保証付き仲介とは、一定期間は仲介で売却を進め、期間内に売れない場合はあらかじめ定めた価格で不動産会社に買い取ってもらう売却方法です。

不動産会社によって買取や買取保証に対応しているかは異なります。

売却方法に悩む場合は、様々な売却方法に対応している不動産会社を選ぶと良いでしょう。

買取については、こちらの記事で詳しく解説していますのでご覧ください。

マンション買取とは?仲介との違いや注意点、向いているケース、業者の選び方について解説

買取保証付き仲介とは?仲介との違いやメリット・注意点、売却の流れを解説

長谷工の仲介では、仲介だけでなく売却保証や直接買取にも対応しており、お客様の状況に合わせた柔軟な提案が可能です。

実家の売却方法に悩んでいる方は、ぜひご相談ください。

更地にして売却する

実家が古く建物としての売却が難しい場合、解体して更地の状態で売却する方法もあります。

更地であれば買主様は購入後に自由に活用できるので、立地によってはスムーズに売却できるでしょう。

しかし、解体には解体費用や廃棄物の処理費用などがかかります。

また、解体したとしても必ず売れるわけでない為、解体前に不動産会社に相談することをお勧めします。

家の解体にかかる費用については、こちらの記事で詳しく解説していますのでご覧ください。

家の解体費用の相場は?安く抑えるポイントや解体する際の注意点を解説

実家を売却する手順

実家を売却するまでの流れは以下の図の通りです。

相続した実家を売却する場合、通常の売却の流れに加えて相続の手続きも必要になる為、流れを把握しておくことが大切です。

ここでは、実家を売却するまでの大まかな流れをご紹介します。

①事前準備を行う

実家とはいえ自動的に家を相続できる訳ではありません。

売却する前の準備として相続を完了させるステップを踏む必要があります。

遺言書の有無を確認する

「誰が・どの財産を・どれくらい」相続するかは、遺言書の内容が優先されます。

たとえ実子であっても遺言書に「相続させない・別の方に相続させる」という旨があれば、実家を相続できません。

その為、まずは遺言書があるかを確認することが重要です。

遺言書には、下記の3種類があります。

| 遺言書の種類 | 概要説明 | 主な保管場所 |

|---|---|---|

| 公正証書遺言 | 公証役場で作成した遺言書 | 原本は公証役場で保管されている |

| 自筆証書遺言 | 自分(遺言者)で作成した遺言書 | 金庫や書斎などで故人が保管している |

| 秘密証書遺言 | 自分(遺言者)で作成し、存在を公証役場で証明してもらう遺言書 | 金庫や書斎などで故人が保管している |

遺言書がある場合は、検認などの手続きを経て遺言に沿って相続していきます。

遺言書のうち、自筆証書遺言・秘密証書遺言は自室などで故人が保管しているケースが多いですが、開封に家庭裁判所の検認が必要となる為、見つけても勝手に開封してはいけません。

勝手に開封した場合、過料が科せられるだけでなく、他の相続人から改ざんの疑いをかけられ、トラブルの原因となります。

公正証書遺言であれば公証役場に保管されているので確認してみましょう。

一方、遺言書のない相続の場合、相続割合は相続人全員で話し合う遺産分割協議で決めることになります。

また、遺言書がある場合でも遺言書と異なる相続をしたい・遺言書に記載のない財産があるケースでは遺産分割協議が必要です。

遺産分割協議で合意した内容は、遺産分割協議書にまとめます。

遺産分割協議書は、その後の相続手続きでも必要となる書類ですので大切に保管しておきましょう。

親が亡くなった後の手続きや家の相続については、こちらの記事で詳しく解説していますのでご覧ください。

住宅ローンの残高を確認する

住宅ローンや借金といったマイナスの財産も相続の対象となる為、住宅ローン残債があれば返済義務を相続人が負うことになります。

この場合、特定の相続人が全ての返済義務を負うのではなく、法定相続人が法定相続割合で返済義務を引き継ぎます。

とはいえ、家を相続しない方が住宅ローンを背負うのは不公平ともいえる為、遺産分割協議で家を相続する方が返済義務を引き継ぐケースが一般的です。

ただし、住宅ローンについては団信(団体信用生命保険)により返済が不要となるケースが多いでしょう。

団信とは、住宅ローンの加入者が死亡した際に保険金でローン残債を一括返済する制度です。

現在は、住宅ローンの契約時に団信への加入を必須とする金融機関が一般的であり、多くのケースで契約者が死亡すれば保険金で完済され、相続人が返済義務を負うことはありません。

しかし、フラット35など団信の加入を必須としない住宅ローンもあり、契約者が必ず加入しているとは限らない点に注意が必要です。団信に加入していなければ、相続人が返済義務を引き継ぐことになります。

相続発生時に住宅ローンが残っている場合は、団信の加入状況や残債を確認するようにしましょう。

相続登記をする

遺言書や遺産分割協議の結果、実家を相続することが決まったら相続登記を行います。

相続登記とは、不動産の所有者を被相続人(故人)から相続人に変更する登記です。

実家を売却する場合、相続登記を済ませて所有者を相続人に変更しなければ売却ができません。

仮に、相続後すぐに売却しない場合でも、相続登記を怠っていると次の相続で所有者が複雑になり、将来売却するときに手間がかかることもあります。

なお、相続登記は令和6年4月1日から義務化されており、相続開始後3年以内に登記しなければペナルティが科せられる為、相続後は速やかに手続きするようにしましょう。

相続登記には3年という猶予がありますが、売却して相続税の納税が必要な場合は、相続があることを知った日の翌日から10ヵ月以内に相続登記および売却を済ませる必要があります。

家やマンションの相続手続きについては、こちらの記事で詳しく解説していますのでご覧ください。

マンション相続の手続きとは?流れや相続税の計算、利用できる控除を解説

境界を確定させる(一戸建ての場合)

相続する実家が古い場合、境界が確定していないケースや曖昧なケースがあります。

境界が確定しないまま売却すると、売却時だけでなく、売却後に買主様と隣地の所有者間でトラブルになる恐れがあるので買主様から避けられやすくなります。

その為、境界が不明な場合は売却前に境界を確定させることをお勧めします。

境界を確定させる(確定測量の実施)には隣地の所有者の立ち会いが必要になり時間がかかる為、早めに動き出すと良いでしょう。

確定測量については、こちらの記事で詳しく解説していますのでご覧ください。

確定測量とは?必要性や現況測量との違い、期間・費用について宅建士が解説

必要な書類を集める

実家の売却には様々な書類が必要になります。

なかには、取得に時間がかかるものもあるので早めに用意しておくようにしましょう。

売買時にあると良い主な必要書類は以下の通りです。

- 登記済証(権利証)または登記識別情報

- 固定資産税納税通知書

- 住宅ローンの残高証明書または返済予定表

- 間取り図や建築設計図書

- 付帯設備表・物件状況確認書・告知書

- 身分証

- 実印と印鑑証明

また、一戸建てであれば境界確認書、マンションなら分譲時のパンフレットや管理規約、直近の総会議事録などがあると良いでしょう。

必要書類については、こちらの記事で詳しく解説していますのでご覧ください。

不動産売買とは?購入・売却の流れや費用、必要書類をわかりやすく解説

マンション売却に必要な書類は?段階ごとの必要書類と入手方法を解説

②実家を査定してもらう

相続登記や境界確定などの事前準備が終われば、実際に売却を進めていきます。

売却の第一歩となるのが不動産会社による査定です。

査定方法には、大きく「机上査定(簡易査定)」と「訪問査定」の2種類があります。

机上査定とは、築年数や所在地といったデータのみで査定する方法です。

インターネットでも査定を受けることができ、数日で結果を得られるというメリットがあります。

ただし、データのみで査定が行われる為、次にご紹介する訪問査定よりも精度は低くなります。

訪問査定とは、不動産会社の担当者が現地を訪れて査定する方法です。

物件内部や周辺環境など個別の事情も考慮して査定してもらえる為、より精度の高い査定結果を得られるというメリットがあります。

査定を受ける場合、机上査定で不動産会社を比較し、そのなかから2~3社に絞って訪問査定を受ける流れがお勧めです。

査定方法は不動産会社によって異なる為、査定価格に大きな差が出ることもあります。

より実家の売却に適した不動産会社を選ぶ為にも、相見積もりで比較するようにしましょう。

長谷工の仲介では無料査定を行っています。

不動産売却の実績が豊富な他、多様な販売戦略の提案や販売サポート・サービスをご用意していますので、お気軽にご相談ください。

不動産査定については、こちらの記事で詳しく解説していますのでご覧ください。

一戸建て売却の査定価格はどう決まる?見られるポイントや査定のコツとは

マンションの売却査定で見られるポイントとは?査定の流れや高く売るコツ、注意点を解説

机上査定とは?訪問査定との違いや査定のポイント、メリット・デメリットを解説

③媒介契約を締結する

不動産を売却する場合、不動産会社に仲介してもらう方法が一般的です。

仲介を依頼する場合、不動産会社と媒介契約を結びます。

媒介契約には、「一般媒介契約」「専任媒介契約」「専属専任媒介契約」の3種類があり、それぞれ特徴が異なります。

一般媒介契約は複数の不動産会社と同時に契約でき、自分でも買主様を見つけて自己発見取引することが可能です。

一方、専任媒介契約・専属専任媒介契約は1社のみと契約する方法で、不動産会社には活動報告義務がある為、定期的に売却状況を共有してもらえます。

媒介契約を選ぶ際は、不動産の状況や売主様自身のやりやすさなども考慮して選ぶことが大切です。

不動産会社に売却を全て任せたいといった場合は、専任媒介契約・専属専任媒介契約が適しているでしょう。

媒介契約については、こちらの記事で詳しく解説していますのでご覧ください。

媒介契約とは?3種類の違いやメリット、後悔しない為の選び方をご紹介

一般媒介契約とは?契約のメリットやデメリット、お勧めの方を解説

専任媒介契約とは?他の媒介契約との違いやメリット・注意点を分かりやすく解説

媒介とは?不動産取引における仲介との違いや媒介契約の種類について解説

④売却活動を行う

媒介契約を締結したら売却活動がスタートします。

広告への掲載や問い合わせ対応といった基本的なことは不動産会社が行う為、売主様が売却活動で行うことは多くはありません。

売主様で必要な対応は、内覧の準備や内覧対応です。

内覧は買主様の印象を大きく左右するポイントでもあるので、事前に整理整頓や清掃などの準備を行い、当日も丁寧な対応を心がけると良いでしょう。

内覧後も買主様が購入に前向きな場合、価格や引き渡し条件の調整といった交渉も行われます。

基本的には買主様と直接交渉するのではなく、不動産会社を挟んでの交渉となります。

あらかじめ妥協できる条件を整理しておくと、交渉も柔軟に進めることができるでしょう。

内覧については、こちらの記事で詳しく解説していますのでご覧ください。

マンション売却での内覧の流れは?事前準備やチェックすべきポイントもご紹介

⑤売買契約を締結する

買主様との交渉に合意できれば、売買契約を締結します。

契約時には、事前に重要事項説明を受けて契約書の内容にも合意した後、契約書に捺印します。

重要事項説明や契約書の内容は重要な部分でもあるので、隅々まで確認することが大切です。

特に、抵当権などの物件に関する権利や法令上の制限、売買代金や解約条件、ローン特約といった取引条件はしっかり確認するようにしましょう。

契約書に捺印した後に契約の解除や条件の変更を申し出ると、違約金が発生する恐れがあります。

不明点や疑問点はきちんと確認し、納得したうえで契約を締結しましょう。

売買契約書については、こちらの記事で詳しく解説していますのでご覧ください。

また、売買契約時には買主様から手付金が支払われます。

しかし、手付金は特約による契約解除などで買主様に返金しなければならないケースもある為、決済・引き渡しが済むまで使用せずにとっておくことをお勧めします。

不動産売却時の手付金については、こちらの記事で詳しく解説していますのでご覧ください。

不動産売却で発生する手付金とは?相場や手付解除時の対応方法について解説

仲介によって売買が成立した場合、不動産会社に仲介手数料を支払うことになります。

仲介手数料を支払うタイミングは「売買契約時に半分・決済時に半分」というケースが一般的です。ただし、不動産会社によっては「決済時に全額を支払う」といったケースもある為、事前に確認しておきましょう。

⑥決済と引き渡しを行う

売買契約から1ヵ月後を目安として決済・引き渡しが行われます。

売却する物件に住宅ローンが残っている場合、決済代金でローンの完済と抵当権抹消登記が行われ、同時に売主様から買主様への所有権移転登記が行われます。

買主様から代金を受け取り、鍵などを買主様に引き渡せば売却完了です。

⑦必要に応じて確定申告を行う

実家の売却で利益が出た場合、前述した通り利益に対して譲渡所得税が課せられるので確定申告が必要です。

また、各種特例を適用する場合も、確定申告での申請が必要となります。

確定申告時期は、売却した年の翌年2月16日から3月15日です。

確定申告時期に間に合うように、書類などの準備を進めていきましょう。

税金の計算や申告方法に不安がある場合は、税理士に相談することをお勧めします。

不動産会社によっては、税理士の紹介など確定申告のサポートをしてくれる場合もあるので相談してみるのも良いでしょう。

売却後の確定申告については、こちらの記事で詳しく解説していますのでご覧ください。

マンションを売却したら確定申告が必要?流れや手順、必要書類について徹底解説

マンション売却の確定申告書の書き方は?手続きの流れも併せて解説

実家を売却する際にかかる税金や諸費用

実家を売却する際には税金や諸費用が必要になるので、どれくらいかかるのかを事前に把握しておくことが大切です。

主な費用・税金は以下の通りです。

| かかる費用や税金 | 費用相場や計算方法など |

|---|---|

| 相続税 |

|

| 登録免許税 |

|

| 所得税や住民税(譲渡所得税) |

|

| 印紙税 |

|

| 仲介手数料 |

|

| 司法書士手数料 |

|

| 解体費用(解体して売却する場合) | 90~150万円程度(木造30坪) |

| 測量費用(実施する場合) | 45~60万円程度(一般的な一戸建て) |

※1:印紙税に関しては、令和9年3月31日までは軽減税率の適用あり

出典:財務省「身近な税金『親が亡くなりました。遺産を相続する場合にどのような税金がかかるのですか?』」

出典:日本司法書士連合会「2024年(令和6年)3月実施 報酬に関するアンケート(不動産登記関係)」

相続税

前述した通り、相続財産が基礎控除を超える場合、超えた部分に対して相続税が発生します。

基礎控除は以下の通りです。

例えば、法定相続人が配偶者と子供二人の場合、基礎控除は4,800万円となります。

この場合、プラスの財産からマイナスの財産を差し引いた相続財産の総額が4,800万円以下であれば相続税は発生しません。

反対に、4,800万円を超えた場合、超えた部分が相続税の対象となります。

相続税が発生する場合、前述した通り「相続開始のあったことを知った日の翌日から10ヵ月以内」に申告して納税しなければなりません。

実家を売却して得たお金で相続税の支払いを検討している場合は、事前に、売却代金で相続税の支払いを検討している旨を不動産会社に伝えておくと良いでしょう。

相続税については、こちらの記事で詳しく解説していますのでご覧ください。

マンション相続の手続きとは?流れや相続税の計算、利用できる控除を解説

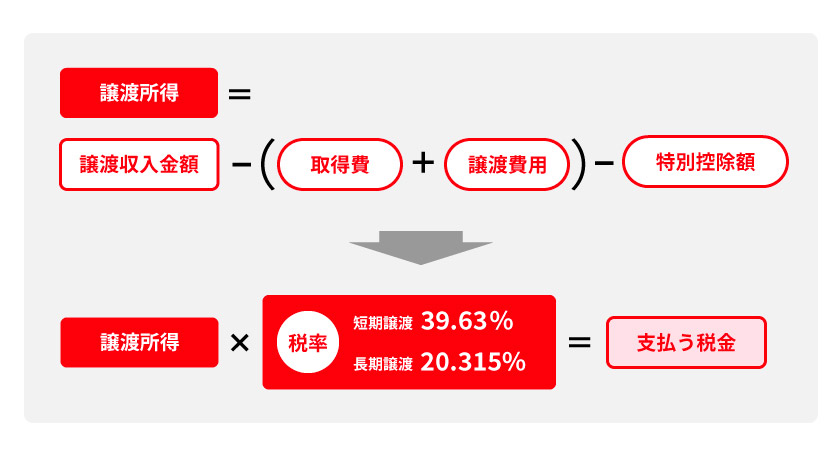

所得税や住民税(譲渡所得)

売却による利益は譲渡所得と呼ばれ、所得税・住民税の課税対象です。

譲渡所得にかかる税金は以下のステップで計算します。

譲渡所得は、譲渡収入金額(売却額)から購入にかかった費用である取得費と売却にかかった譲渡費用を差し引いた部分です。

取得費には、物件を取得した際の購入額以外にも不動産会社への仲介手数料や印紙税などが含まれます。

しかし、相続した実家の場合、購入額やかかった費用が分からないというケースも珍しくありません。

そのような場合は、概算取得費として売却額×5%を計上します。

概算取得費で計上すると、本来の取得費よりも計上額が小さくなりやすく、その分税額が大きくなる点には注意が必要です。

その為、あらかじめ物件を購入したときの売買契約書などの書類の場所を確認しておくと良いでしょう。

譲渡所得額が分かれば、税率を乗じて税額を算出します。

税率は、所有期間に応じて以下のように異なります。

| 所有期間 | 所得税・復興特別所得税※ | 住民税 | 合計税率 | |

|---|---|---|---|---|

| 短期譲渡所得 | 5年以下 | 30.63% | 9% | 39.63% |

| 長期譲渡所得 | 5年超 | 15.315% | 5% | 20.315% |

※令和19年までは、所得税と併せて所得税に2.1%をかけて計算した復興特別所得税がかかります。

上記のように、所有期間5年を境に税率が大きく異なるので注意が必要です。

なお、相続した不動産の場合、相続後の期間ではなく被相続人(故人)が所有を開始した時点から所有期間を計算できます。

譲渡所得については、こちらの記事で詳しく解説していますのでご覧ください。

譲渡所得とは?不動産売却時の税金の計算から確定申告手続きまで詳しく解説

長期譲渡所得とは?短期譲渡所得との違いや税金の計算方法について解説

長谷工の仲介では、不動産売却の税金の悩みを直接税理士に相談できる「長谷工の無料税務相談サービス」を提供しています。

税金を含めて売却に関する相談をしたい方は、ぜひご利用ください。

※税理士への電話相談と初回面談は無料、2回目以降の面談は有料になります。

参考:国税庁「No.3270 相続や贈与によって取得した土地・建物の取得費と取得の時期」

実家を売却したときに適用可能な特例

譲渡所得にかかる税金や相続税には、各種控除の特例が用意されているので適用することで税金負担を軽減できる可能性があります。

以下では、実家を売却したときに適用可能な主な特例をご紹介します。

マイホームを売ったときの3,000万円の特別控除

実家の売却で適用できる代表的な控除に「3,000万円特別控除」があります。

この特例は前述した通り、「相続前にマイホームを売却する場合」と「相続後に空き家を売却する場合」では適用する特例が異なるので注意しましょう。

実家を相続する前に売却するケースで検討できるのが、「居住用財産を譲渡した場合の3,000万円の特別控除の特例」です。

この控除では、マイホームの売却であれば譲渡所得から最大3,000万円を控除できます。

つまり、譲渡所得が3,000万円以下であれば譲渡所得にかかる税金が発生しません。

この特例では所有者が居住していた住宅であることが条件となるので、相続前に親が売却することで検討できます。

また、親が施設に入るなどで空き家になる場合でも、居住しなくなった日から3年目の12月31日までに売却することで適用可能です。

ただし、それ以外にも条件があるので事前にチェックするようにしましょう。

一方、相続してから売却する場合は「被相続人の居住用財産(空き家)に係る譲渡所得の特別控除の特例」で3,000万円を控除できます。

この控除は、相続開始直前まで被相続人が居住していた住居を相続し、相続後に空き家として売却する場合に適用可能です。

この特例では提供できる不動産が昭和56年5月31日以前に建築されていることや、売却代金が1億円以下であることなど適用要件が厳しい点には注意しましょう。

3,000万円特別控除については、こちらの記事で詳しく解説していますのでご覧ください。

居住用財産の3,000万円特別控除とは?適用要件や必要書類を解説

参考:国税庁「No.3302 マイホームを売ったときの特例」

参考:国税庁「No.3306 被相続人の居住用財産(空き家)を売ったときの特例」

10年超所有の軽減税率

10年を超えて所有するマイホームを売却した場合、譲渡所得にかかる税率を軽減できる特例です。

この特例を適用することで、譲渡所得6,000万円以下の部分の税率を14.21%に引き下げられます。

この特例は、「マイホームを売却した場合の3,000万円特別控除」との併用が可能です。

両方を適用することで大きな節税が見込めるので、検討すると良いでしょう。

参考:国税庁「No.3305 マイホームを売ったときの軽減税率の特例」

相続財産を譲渡した場合の取得費の特例

相続後に売却するケースで検討できる特例が「相続財産を譲渡した場合の取得費の特例」です。

この特例では、相続時に支払った相続税の一部を、譲渡所得を計算する際の取得費に加算できます。

取得費を多く計上することで、譲渡所得を抑えられる為、結果的にかかる税金も少なくできるでしょう。

この特例を適用するには、事前に相続税を支払っていることが条件になります。

また、売却期限が「相続開始のあった日の翌日から相続税の申告期限の翌日以後3年を経過する日まで」という点にも注意しましょう。

参考:国税庁「No.3267 相続財産を譲渡した場合の取得費の特例」

小規模宅地等の特例

相続税の計算の際に適用できる特例に「小規模住宅地の特例」があります。

この特例では、不動産の評価額を算出する際に一定額を減額でき、評価額を抑えることが可能です。

減額割合は以下の通りです。

| 区分 | 利用区分 | 限度面積 | 減額割合 |

|---|---|---|---|

| 特定居住用宅地等 | 被相続人の居住の用に供されていた宅地など | 330㎡ | 80% |

被相続人の居住用宅地であれば、330㎡までの部分の評価額を80%と大きく減額できます。

また、居住用宅地だけでなく事業用の宅地でも一定割合減額可能です。

参考:国税庁「No.4124 相続した事業の用や居住の用の宅地等の価額の特例(小規模宅地等の特例)」

相続税や譲渡所得税などは計算が複雑になりやすく、どの特例を適用すれば良いのかも分かりにくいケースもあります。

どの特例を適用するのが良いか不安な方は税理士などに相談することをお勧めします。

長谷工の仲介では「税務相談サービス」で税金に関する相談を受け付けています。

税金を含めて売却に関する相談をしたい方は、ぜひご利用ください。

※税理士への電話相談と初回面談は無料、2回目以降の面談は有料になります。

実家の売却で後悔しない為の注意点やポイント

実家の売却には相続も絡んでくる為、トラブルが起きるケースも少なくありません。

実家の売却で後悔しない為には、注意点やポイントを押さえておくことが大切です。

以下では、実家売却で後悔しない為の注意点やポイントをご紹介します。

親の認知能力を確認する

相続前に売却を検討する場合、親が認知症などで判断力・意思表示能力が低下すると売却できない恐れがあります。たとえ、実子であっても所有者である親の代わりに売却はできません。

万が一に備えて、あらかじめ親の意思を反映させながら、資産管理や処分を行う方法を知っておくことで安心して対応することができます。ここでは、「家族信託」と「成年後見制度」という制度について説明します。

家族信託

将来、親が認知症になり売却できないという事態を避けたい場合は、家族信託を活用しても良いでしょう。

家族信託とは、親の財産の管理を子供などに委託する契約です。

家族信託で家の管理を委託されていれば、契約内容によっては親の代わりに売却を進められます。

ただし、家族信託は委託される方の負担が大きくなり、また契約内容を適切に設定しなければ本来の目的を果たせない恐れもあるので注意しましょう。

家族信託を検討している場合は、弁護士に一度相談することをお勧めします。

成年後見制度

すでに親が重度の認知症と診断されており、不動産売買を行ううえでの判断能力が不十分と見なされているケースでは成年後見制度を利用することになります。

成年後見制度とは、本人の代わりに後見人または保佐人・補助人が不動産売買などの法的行為を行う制度です。

成年後見制度を利用すれば後見人が本人に代わって不動産の売却を進められます。

成年後見制度には、家庭裁判所が後見人を選任する法定後見制度と本人が後見人を指定する任意後見制度の2種類があります。

すでに認知症が進行している場合は、法定後見制度を利用することになります。

法定後見制度を利用するには、親族などが家庭裁判所に申し立て、後見人を選定してもらう手続きが必要です。

なお、申し立て時に後見人として親族を推薦することはできますが、必ずしも推薦した方が後見人に選ばれるわけではありません。

一般的には、弁護士などの専門家が選ばれるケースが多いでしょう。

また、仮に後見人に選ばれたとしても勝手に不動産を売却できるわけではなく、売却時には家庭裁判所の許可が必要になる点にも注意が必要です。

成年後見制度を利用した不動産売却については、こちらの記事で詳しく解説していますのでご覧ください。

認知症になった親の不動産を売却するには?成年後見制度や売却の流れを解説

相続人全員の合意を得る

遺産分割協議で相続割合が決まるまでは、相続財産は相続人全員の共有状態となります。

その状態で家を売却するには、相続人全員の合意が必要です。

誰か一人でも売却に反対する方がいると売却できないので注意しましょう。

仮に、売却する方向で合意が得られた場合でも、売却代金の分配で揉めるケースは少なくありません。

合意を得るだけでなく、売却で得た利益は誰がどのくらい受け取るのかも話し合うようにしましょう。

不動産の相続人が決まった後に売却する場合は、他の相続人の合意を得る必要はありません。

しかし、相続後に売却することを知らなかったと相続人の間で揉める恐れもあるので、事前に売却する旨は話し合っておくことをお勧めします。

家財の処分も同時に進める

実家を売却する際には、最終的に家財がない状態で引き渡す必要があります。

その為、売却を進めるのと同時に家財の処分を進めていきましょう。

しかし、実家が一戸建ての場合は家財が多いケースもあり、さらに遠方に実家がある場合は家財の処分にも時間がかかります。

計画的に処分を進めるだけでなく、状況に応じて家財整理会社に依頼することも検討すると良いでしょう。

特に、家財の処分で困りやすいのが仏壇の処分です。

古い実家の場合、大きな仏壇を保有しているケースは珍しくありません。

仏壇も区分的には粗大ごみとして処分可能ですが、仏壇をゴミとして処分するのが心苦しい方も少なくないでしょう。

自治体によっては仏壇を粗大ごみとして引き取ってくれないところもあります。

仏壇を処分する際には「魂抜き」や「閉眼」と呼ばれる供養を行ったうえで、供養してもらったお寺や仏壇店・回収業者に依頼して仏壇を処分するケースが一般的です。

また、近年はコンパクトでモダンな仏壇も増えているので、今の家に合った仏壇を購入して移動させる方法もあります。

移動する場合は、空き家の仏壇の閉眼供養後、新しい仏壇で開眼法要を行ってもらいます。

仏壇の供養・処分については、実家と縁があるお寺があるなら相談してみると良いでしょう。

空き家として放置しない

たとえ実家に誰も住んでおらず、空き家として放置されているとしても固定資産税がかかります。

前述した通り、適切に管理できていないことで近隣に被害を出すリスクもあります。

さらに、放置期間が長くなると劣化が進み、売りに出してもなかなか買い手が見つからないことも考えられます。

また、空き家を長期間放置し状態が悪化すると「特定空き家」に指定されるリスクがあります。

特定空き家とは、倒壊のリスクが高い、著しく景観を損ねる、保安上放置が適切ではないなどの理由で自治体から指定される空き家です。

特定空き家に指定されると、改善の命令や指導が行われる他、固定資産税の優遇措置が適用できなくなる、行政代執行されるといったリスクもあるので注意しましょう。

空き家を放置するとこうしたデメリットが生じる為、放置するのではなく早期売却を検討することをお勧めします。

空き家を放置することのデメリットやリスクについては、こちらの記事で詳しく解説していますのでご覧ください。

空き家を放置すると税金が高くなる?固定資産税の増額や対策について紹介

相続から3年以内に売却する

前述した通り、相続後3年以内の売却であれば取得費に相続税の一部を加算できます。

相続税を支払っているケースであれば、取得費を多く計上できるので譲渡所得にかかる税金の節税が期待できるでしょう。

この特例は相続してから3年を超えて売却した場合に適用できないので、利用を検討している方は早めに売却に動くことが大切です。

実家の売却に関するよくある質問

最後に、実家の売却に関するよくある質問を見ていきましょう。

実家の売却が心苦しい場合はどうする?

実家に思い入れがあり手放してしまうことに躊躇する方も少なくありません。

手放し難いのであれば、活用を検討するのも一つの手です。

活用方法としては以下が検討できます。

自分や親戚が住む

自分や親戚が住めるのならスムーズに活用できます。

自分にとっては思い入れのある実家で土地勘もある為、新しい生活にもなじみやすいでしょう。

しかし、築年数が古い家の場合、住む為に大規模な修繕が必要になるケースがある為、事前に初期費用を計算しておくことが大切です。

賃貸や民泊として貸し出す

自分が住めない場合は第三者に貸し出す方法もあります。

賃貸や民泊であれば、賃料収入によって固定資産税や修繕費などの負担を賄えるかもしれません。

ただし、立地によって賃貸ニーズが大きく左右されるので事前にエリアのニーズをリサーチすることが大切です。

また、賃貸・民泊ともに空室のリスクや入居者とのトラブルのリスクもあります。

民泊の場合は、自治体によっては制限がかかるので事前に確認するようにしましょう。

住まないマンションや空き家の活用については、以下の記事で詳しく解説していますのでご覧ください。

マンションは売却と賃貸どっちがお得?同時進行できる?メリットや注意点を解説

空き家の活用方法は?事例や補助金、放置するリスクについて解説

更地にして土地を活用する

建物が古く利活用が難しい場合は、解体して土地活用を検討する方法があります。

例えば、駐車場や太陽光発電、トランクルーム、土地の貸し出しなどが考えられるでしょう。

土地活用であれば収益を得られるだけでなく、将来住みたいときなど別の活用方法も検討しやすくなります。

しかし、土地活用の種類は多く、立地やニーズによって最適な活用方法は異なります。

また、初期費用だけでなくランニングコストも含めて長期的な収支シミュレーションをしておくことも重要になる為、不動産会社などに相談しながら決めると良いでしょう。

また、土地を活用する場合は建物を解体することになる為、実家に思い入れがあると精神的な負担になる方もいます。

解体前に実家の写真を撮っておくなど思い出を残せるような工夫も行うことが大切です。

実家が遠方にあり出向くのが難しい場合は?

実家が遠方にある場合は、実家の近くにある不動産会社に依頼して売却を進めてもらうケースもあります。

ただし、決済・引き渡しは原則本人の立ち会いが必要となり、買主様の所在地などによっては遠方の実家に出向く必要があるでしょう。

また、司法書士や代理人に委任して売却を進めることも可能です。

司法書士であれば、契約手続き・引き渡し・登記手続きを全て任せられます。

親戚などに代理を依頼して売却することも可能ですが、代理の範囲を明確にした代理権委任状が必要です。

不動産売買はトラブルにも発展しやすいので、法律に詳しい親族や信頼できるプロの方に代理人になってもらうほうが良いでしょう。

なお、売却前には現地を訪れて実家の状態を自身で確認しておくことをお勧めします。状態によっては、遺品整理やリフォームなどを業者に依頼することも視野に入れておきましょう。

実家が売れないときの対処法は?

築年数が古く状態が悪い場合や立地が悪い場合など条件によってはなかなか売却できないことがあります。

なかなか売れない場合は、まずは売れない理由を見つけて適切に対処するようにしましょう。

家が売れない理由には築年数や立地だけでなく、価格設定のミスや広告の内容・見せ方、内覧時の対応、不動産会社の選び方など様々な要因が考えられます。

例えば、相場よりも高値を付けている場合は相場に価格を合わせる、内覧から成約につながっていない場合は室内の印象を良くする為にハウスクリーニングを実施するなどの対処法が検討できます。

様々な対策を講じても売却が思うように進まない場合は、買取も視野に入れるとスムーズに売却できる可能性があるでしょう。

家が売れない主な原因と対処法については、こちらの記事で詳しく解説していますのでご覧ください。

家が売れない原因は?対処法や売れ残るリスク、引っ越し・住み替えへの影響を解説

まとめ

ここまで、実家の売却について解説してきました。

実家を売却する方法には、仲介や買取で売却する他、更地にして売却する方法があります。また、相続前に売却するか相続後に売却するかによっても売却までの流れが変わってきます。

特に、相続した実家を売却する際には、相続の手続きをしたうえで家の売却を進めていく必要があるので流れを押さえておくようにしましょう。

また、実家の売却は譲渡所得税だけでなく相続税の有無にも関わってくるので、税金についても理解しておくことが大切です。

長谷工の仲介では「無料相談」を承っています。

実家の売却についても相談を受け付けていますので、まずはお気軽にご相談ください。

※本記事の内容は2025年5月21日現在のものであり、制度や法律については、今後改正・廃止となる場合がございます。